Plano de saúde · reajuste MEI e PME

Reajuste de plano de saúde MEI e PME: o que a lei garante.

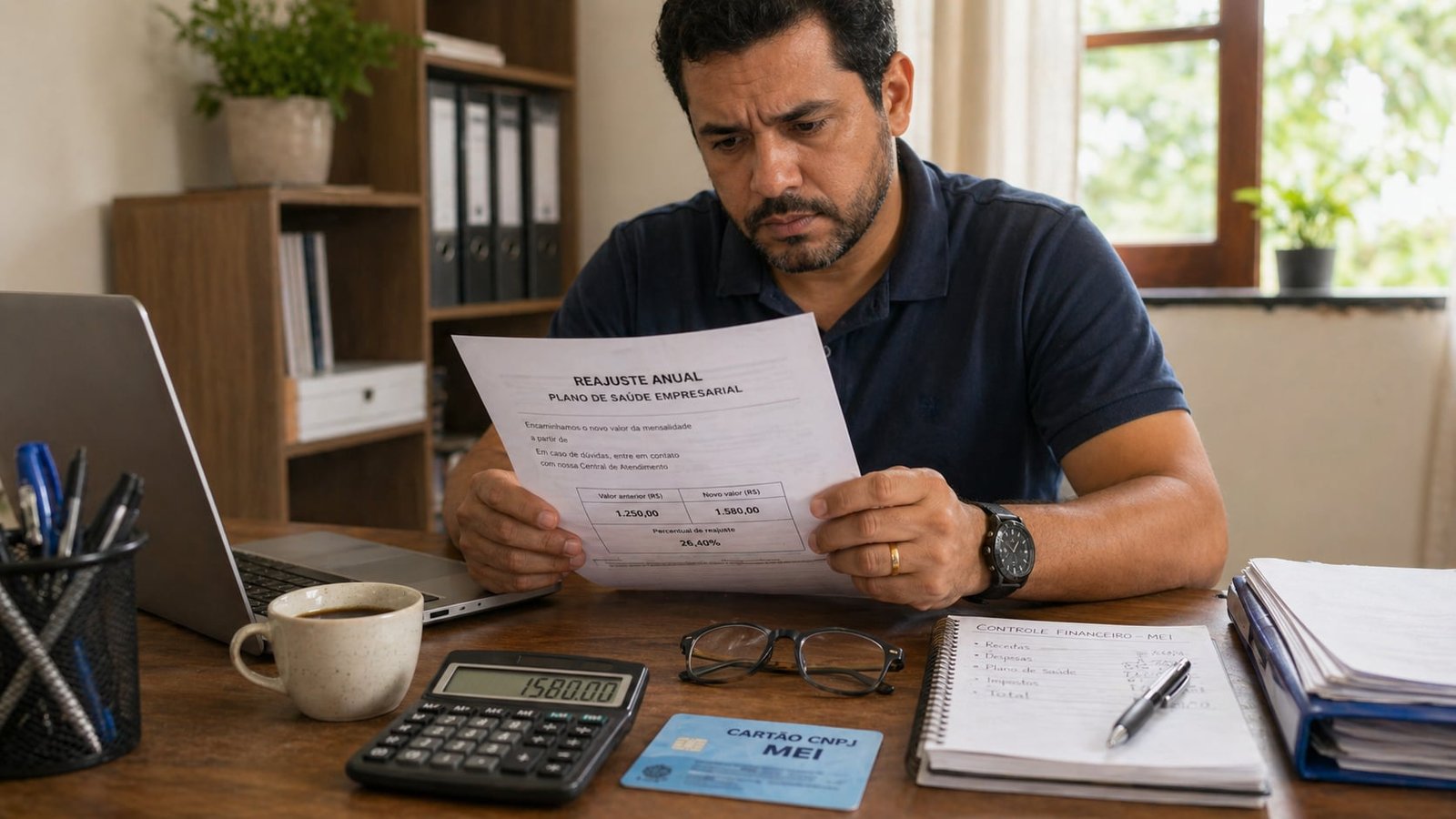

O microempreendedor abriu o CNPJ para conseguir um plano de saúde mais acessível. Pagava R$ 400 por mês e, na renovação, recebeu reajuste de 18%, 22% ou mais — quando o teto da ANS para o individual foi de 6,06%. Esse percentual, na maioria dos casos, é juridicamente contestável. O agrupamento obrigatório da RN 565/2022 da ANS, a tese do falso coletivo no TJSP e o Tema 952 do STJ sustentam a redução do reajuste e a restituição em dobro do que foi pago a maior.

Por que o reajuste do MEI estoura sem o teto da ANS

Quando a Lei 9.656/98 foi promulgada, o mercado de planos de saúde no Brasil era praticamente todo individual. Hoje, o cenário se inverteu: mais de 80% dos vínculos ativos estão em contratos coletivos — empresariais ou por adesão. As operadoras deixaram de comercializar o plano individual em quase todas as cidades brasileiras, e quem precisa de cobertura particular acaba abrindo um MEI ou aderindo a um plano coletivo via CNPJ familiar. É uma escolha forçada pelo desenho do mercado, não uma decisão empresarial real.

O problema técnico é simples. A ANS regula com firmeza o reajuste do plano individual: a RN 441/2018 fixa fórmula única (80% IVDA + 20% IPCA-Expurgado), aplicável uma vez por ano em todos os contratos. Em maio de 2024, o teto foi de 6,91%; em maio de 2025, de 6,06%. Os contratos coletivos, ao contrário, não têm teto fixado pela agência. A operadora calcula e aplica o que entende devido, sob a obrigação de manter a metodologia documentada e fornecer ao beneficiário quando solicitada (RN 565/2022).

Para os contratos coletivos com até 29 vidas — categoria em que cabe quase todo MEI e a maior parte das pequenas empresas — existe o agrupamento obrigatório da RN 565/2022. A operadora deve agrupar todos esses contratos em um pool de risco único e aplicar o mesmo reajuste a todos. A diluição do risco é a contrapartida regulatória pelo fato de cada contrato isolado ter pouquíssimas vidas e, portanto, pouca previsibilidade atuarial. Na prática, porém, os pools resultam em reajustes anuais entre 15% e 25%, frequentemente o triplo do teto ANS individual — e a memória de cálculo, quando solicitada, raramente aparece em formato que demonstre a base atuarial idônea exigida pelo Tema 952/STJ.

O resultado é um efeito de captura regulatória do consumidor: ele não pode contratar individual (porque não há oferta), e o coletivo a que precisa aderir foge do controle do teto da ANS. A jurisprudência do TJSP, do STJ e, mais recentemente, do STF (Tema 381, out/2025) vem fechando esse vão por dois caminhos: a tese do falso coletivo (equiparação a individual) e a exigência de demonstração técnica do reajuste do pool. A leitura combinada das duas teses sustenta a contestação judicial em praticamente todos os casos em que o reajuste anual ultrapassa, sem justificativa, o dobro do índice ANS.

Os quatro argumentos da operadora — e por que caem

O MEI que contesta o reajuste costuma ouvir as mesmas justificativas. Todas já foram refutadas pela jurisprudência consolidada.

“O contrato é coletivo empresarial, a ANS não fixa teto”

Argumento incompleto. A ANS de fato não fixa percentual numérico para coletivos, mas isso não significa liberdade contratual ilimitada. A RN 565/2022, art. 9º, obriga a operadora a manter metodologia documentada, comunicar previamente o percentual e demonstrar, sob pedido, a memória de cálculo do pool. O Tema 952/STJ (REsp 1.568.244/RJ) exige percentual com base atuarial idônea, sob pena de abusividade. O Tema 1016/STJ (REsp 1.716.113/DF) estendeu expressamente as teses do Tema 952 aos contratos coletivos. Inexistência de teto numérico não é sinônimo de inexistência de limite jurídico.

“O reajuste é da sinistralidade do pool, não do contrato individual”

É exatamente esse o ponto que o STJ tem cobrado da operadora demonstrar. No STJ, a Corte exigiu “extrato pormenorizado” da sinistralidade que fundamenta o reajuste, sob pena de inversão do ônus da prova (CDC, art. 6º, VIII) e nulidade do percentual. O simples envio de uma carta com o número (15%, 20%, 22%) não basta. A operadora precisa apresentar: (i) a sinistralidade total do pool no período de referência; (ii) a metodologia atuarial; (iii) a comparação com o reajuste técnico calculado; e (iv) a justificativa de eventuais diferenças. A maioria dos pools, examinada em juízo, não passa nesse teste.

“O MEI aderiu voluntariamente ao regime coletivo”

A adesão voluntária não derroga o princípio da primazia da realidade nem a função social do contrato (CC, art. 421). Se o MEI tem uma ou duas vidas familiares, sem vínculo de emprego efetivo, e o CNPJ foi aberto na proximidade da contratação, o TJSP reconhece o falso coletivo. Em decisões recentes — entre elas TJSP 1006862-03.2024.8.26.0010, 1004876-61.2025.8.26.0565 e 1035852-91.2025.8.26.0002 — o tribunal aplicou o teto do índice ANS individual ao reajuste anual, com base nessa equiparação. A “voluntariedade” da adesão é juridicamente irrelevante quando o mercado não oferece alternativa.

“Anular o reajuste quebra o equilíbrio do pool”

Argumento derrotado pela própria solução do STJ. O Tema 952, item 9, prevê que, reconhecida a abusividade, o juiz não anula a cláusula: determina a apuração do percentual adequado por cálculos atuariais em cumprimento de sentença (CDC, art. 51, §2º). A mesma lógica se aplica ao reajuste anual de coletivos. O fundo mútuo não quebra: apenas se redistribui o que foi cobrado fora da base atuarial. Jovens continuam subsidiando idosos, contratos de baixa sinistralidade continuam absorvendo aumentos do pool, mas sem percentuais confiscatórios sem demonstração técnica.

O que fazer agora

Cinco passos. Os três primeiros o próprio MEI consegue executar. Os dois últimos exigem advogado especializado em saúde suplementar.

- Solicite a memória de cálculo por escrito. A RN 565/2022, art. 9º, obriga a operadora a fornecer a metodologia do reajuste do pool. Frase de protocolo: “solicito o demonstrativo formal do reajuste anual aplicado, com indicação do pool de risco da RN 565/2022, sinistralidade do agrupamento, metodologia atuarial e cláusula contratual de origem”. O prazo razoável é 10 dias úteis. Sem resposta, o silêncio é prova a favor do beneficiário (CDC, art. 46) e indício de abusividade.

- Reúna o histórico financeiro do plano. Compre a comprovação de pelo menos doze meses anteriores ao reajuste e os meses seguintes com o percentual já incidindo: boletos, comprovantes de débito, extrato da operadora. Some o reajuste em uma planilha simples para visualizar o delta mensal. Esse delta, multiplicado por 36 meses, é a base do pedido de restituição em dobro pelo Tema 610/STJ.

- Use a calculadora gratuita do escritório. A ferramenta aplica o teto da RN 441/2018 (índice ANS individual) e compara com o percentual cobrado pelo plano coletivo. Em dois minutos é possível ver, em valores, qual seria o reajuste se o contrato fosse individual e qual o impacto de uma equiparação por falso coletivo. O resultado serve de diagnóstico inicial e direciona a estratégia da contestação.

- Procure advogado especializado em saúde suplementar. A ação combina dois pedidos típicos: (i) tutela de urgência para suspender o percentual abusivo (CPC, art. 300) enquanto o processo tramita; (ii) ação principal pedindo a redução do reajuste ao teto do índice ANS (na tese do falso coletivo) ou a readequação por cálculo atuarial (na tese do Tema 952), com restituição em dobro do excesso pago nos últimos três anos.

- Não cancele o plano nem deixe de pagar. Pague o boleto integral até a liminar sair — qualquer atraso permite que a operadora rescinda o contrato por inadimplência (RN 195/2009, art. 17). O que se pleiteia é a redução do percentual e a devolução do excesso, jamais o cancelamento. A continuidade do contrato é, ela própria, parte do pedido.

Casos paradigmáticos

Três decisões recentes de TJSP e STJ que pavimentam a tese para o MEI ou pequena empresa que sofreu reajuste desproporcional.

Caso 1 — TJSP 1006862-03.2024.8.26.0010, falso coletivo familiar. Família de quatro pessoas mantinha plano coletivo empresarial vinculado ao MEI da titular. O CNPJ havia sido aberto seis meses antes da contratação do plano, sem qualquer atividade econômica relevante além da emissão eventual de notas fiscais. Na renovação anual, a operadora aplicou reajuste de 19,8%. O TJSP, em decisão de 2024, reconheceu o falso coletivo: ausência de relação de emprego efetiva, vidas restritas ao núcleo familiar, CNPJ instrumentalizado para acesso ao plano. Resultado: aplicação do teto da ANS para individuais (6,91%) e devolução do excesso pago nos últimos três anos.

Caso 2 — TJSP 1004876-61.2025.8.26.0565, exigência da memória de cálculo. Pequena empresa com sete vidas (titular + cinco funcionários + um dependente) recebeu reajuste de 24,3% sob a justificativa de “sinistralidade elevada do pool”. Solicitou por escrito a memória de cálculo, conforme RN 565/2022, e a operadora apresentou apenas planilha genérica com totais. O TJSP, com base no Tema 952/STJ e na jurisprudência do STJ, declarou a abusividade do reajuste, determinou a apresentação do extrato pormenorizado em sede de cumprimento de sentença e fixou, provisoriamente, a aplicação do índice ANS individual até a apuração técnica.

Caso 3 — TJSP 1035852-91.2025.8.26.0002, MEI familiar com 60+ anos cumulativos. Titular MEI com 62 anos, cônjuge dependente, reajuste anual de 22% somado a reajuste por faixa etária de 88% no aniversário em que o titular completou 60 anos. O TJSP aplicou as duas teses cumulativamente: falso coletivo (com teto da ANS para o reajuste anual) e Tema 381/STF combinado com Súmula 91/TJSP (vedação do reajuste por faixa etária para quem completou 60 anos depois de 01/01/2004). Resultado: redução do reajuste anual ao índice da ANS, anulação do reajuste etário e restituição em dobro de tudo que foi cobrado a maior nos três anos anteriores ao ajuizamento.

Fundamento comum nos três: RN 565/2022 da ANS + Tema 952/STJ + CDC art. 51, IV + Resolução CONSU 6/1998 (quando aplicável) + princípio da primazia da realidade. Nos casos com beneficiário 60+, soma-se o Tema 381/STF e a Súmula 91/TJSP.

Percentuais que tipicamente caracterizam abusividade

Antes do detalhamento jurídico, a referência prática. A tabela mental abaixo reúne faixas de reajuste anual em coletivos com até 29 vidas examinadas pelo TJSP nos últimos dois anos.

- Acima de 25% — abusividade praticamente inquestionável quando o teto ANS individual no mesmo ciclo foi de 6 a 7%. O TJSP tende a reduzir liminarmente ao índice ANS na tese do falso coletivo, ou a determinar readequação atuarial na tese do Tema 952.

- Entre 15% e 25% — faixa mais litigada. A análise é casuística. O peso da memória de cálculo do pool (RN 565/2022) e da demonstração de sinistralidade é decisivo. Sem essa documentação, a abusividade é reconhecida em ampla maioria dos casos detalhadamente examinados.

- Entre 8% e 15% — o consumidor precisa fundamentação adicional. Falso coletivo, ausência de demonstração técnica e desproporção em relação a outros pools da mesma operadora costumam ser os argumentos vencedores.

- Até 8% — em geral, o judiciário considera dentro do razoável quando há base atuarial mínima apresentada. Contestações por falso coletivo ainda procedem se as condições do contrato forem flagrantes (uma ou duas vidas, MEI sem atividade real).

Para servir de balizamento: nas decisões TJSP examinadas em que o reajuste anual ultrapassou o dobro do teto ANS sem demonstração técnica, a abusividade foi reconhecida na esmagadora maioria dos casos. Quando o reajuste fica abaixo do dobro, a tese vencedora costuma ser o falso coletivo — especialmente em contratos com poucas vidas familiares.

Base legal completa

Para o leitor que precisa do detalhamento jurídico — para apresentar à operadora, para o advogado escrever a peça, ou para entender por que a tese tem chance real.

RN 565/2022 da ANS — agrupamento obrigatório e dever de informar

A norma vigente desde 2022 obriga a operadora a agrupar todos os contratos coletivos com até 29 vidas em um pool único de cálculo do reajuste anual. O art. 5º determina o agrupamento; o art. 9º exige comunicação prévia e disponibilização da metodologia ao beneficiário; o art. 11 regula a uniformidade do percentual aplicado a todos os contratos do pool. O descumprimento de qualquer desses dispositivos é fundamento direto de abusividade. A jurisprudência do TJSP cita a RN 565/2022 como base normativa em praticamente todas as decisões sobre reajuste de coletivos pequenos.

Tema 952 do STJ — três requisitos cumulativos

O REsp 1.568.244/RJ (2ª Seção, Rel. Min. Ricardo Villas Bôas Cueva, j. 14/12/2016) fixou tese vinculante (CPC, art. 927, III): o reajuste é válido quando, cumulativamente, (i) houver previsão contratual; (ii) forem observadas as normas dos órgãos reguladores; e (iii) não forem aplicados percentuais desarrazoados ou aleatórios. O item 9 da tese determina que, reconhecida a abusividade, o juiz apura o percentual adequado por cálculos atuariais em cumprimento de sentença (CDC, art. 51, §2º) — não anula a cláusula. A tese, embora julgada para reajuste etário, é o referencial de razoabilidade para qualquer reajuste em plano de saúde.

Tema 1016 do STJ — extensão a coletivos

O REsp 1.716.113/DF (2ª Seção, Rel. Min. Paulo de Tarso Sanseverino, j. 23/03/2022) consolidou que as teses do Tema 952 aplicam-se aos planos coletivos, ressalvada apenas a inaplicabilidade do CDC às entidades de autogestão. Esse precedente é decisivo para o MEI: equipara, no controle judicial, o coletivo empresarial pequeno ao individual, exigindo demonstração técnica do reajuste e percentual com base atuarial idônea.

Extrato pormenorizado da sinistralidade

O STJ firmou que a operadora deve apresentar que a operadora apresente “extrato pormenorizado” da sinistralidade quando justifica o reajuste por esse critério. Não basta a referência genérica a “alta sinistralidade” ou “reequilíbrio econômico-financeiro”: é preciso quebrar a metodologia em períodos, valores, comparações com pools similares e demonstração da relação causal entre o índice apurado e o percentual aplicado. A decisão é a base prática de qualquer ação contra reajuste de coletivo.

Falso coletivo — equiparação ao individual

Quando o contrato é nominalmente coletivo empresarial mas tem poucas vidas e composição familiar, o TJSP e o STJ aplicam o princípio da primazia da realidade: trata-se como individual, e o reajuste anual fica limitado ao teto da ANS. Nas decisões TJSP 1006862-03.2024.8.26.0010, 1004876-61.2025.8.26.0565 e 1035852-91.2025.8.26.0002 (todas entre 2024 e 2026), reajustes coletivos foram reduzidos ao índice ANS individual com base nesse fundamento. Detalhamento em contestação de falso coletivo.

Índice ANS — referência para reajuste anual

Para planos individuais e familiares regulamentados, o teto anual da ANS é calculado pela RN 441/2018 (80% IVDA + 20% IPCA-Expurgado). Em maio/2024 o teto foi de 6,91%; em maio/2025 foi de 6,06%. O índice serve, em ações sobre coletivos pequenos, como parâmetro de razoabilidade para análise da abusividade do reajuste do pool e como teto na tese do falso coletivo. Detalhes em índice ANS de reajuste.

CDC, art. 42, parágrafo único — restituição em dobro

“O consumidor cobrado em quantia indevida tem direito à repetição do indébito, por valor igual ao dobro do que pagou em excesso, acrescido de correção monetária e juros legais, salvo hipótese de engano justificável.” Reconhecida a abusividade do reajuste, o consumidor faz jus à devolução em dobro de tudo que pagou a maior, salvo prova de “engano justificável” pela operadora — que dificilmente é aceita quando há jurisprudência consolidada contra a prática.

Tema 610 do STJ — prescrição trienal

O prazo para repetição do indébito em reajuste de plano de saúde é trienal (art. 206, §3º, IV, do Código Civil). O consumidor pode recuperar tudo o que pagou a maior nos três anos anteriores ao ajuizamento da ação. Para o MEI que sofre reajustes anuais sucessivos, isso significa, na prática, um saldo recuperável que pode ultrapassar com folga o ticket mensal — especialmente em pools com aumentos acima de 20% por dois ou três ciclos consecutivos.

Restituição, astreintes e dano moral

Restituição em dobro. CDC, art. 42, parágrafo único. Devolução do dobro do que foi pago a maior nos últimos três anos (Tema 610/STJ), com correção pela Selic.

Astreintes. CPC, art. 537. Em ações para suspender o percentual abusivo, o TJSP costuma fixar entre R$ 500 e R$ 3.000 por dia de descumprimento da liminar.

Dano moral. Em geral, o reajuste isolado — ainda que abusivo — não gera dano moral por presunção. O STJ tem exigido demonstração de abalo concreto: cancelamento compulsório do plano, perda de acesso a tratamento em curso, inscrição em cadastro de inadimplentes ou cobrança vexatória. Quando essas circunstâncias se configuram, os valores típicos no TJSP ficam entre R$ 5.000 e R$ 15.000.

Jurisprudência

Decisões e enunciados que sustentam a tese

Seis referências centrais. Em ordem de peso para o caso de reajuste em plano coletivo MEI ou PME em São Paulo.

01

RN 565/2022 da ANS — agrupamento e dever de informar

Norma vigente desde 2022. Obriga o agrupamento de coletivos com até 29 vidas em pool único e impõe à operadora o dever de comunicar previamente o percentual e disponibilizar a metodologia. Descumprimento é fundamento direto de abusividade.

02

STJ Tema 952 (REsp 1.568.244/RJ) — três requisitos cumulativos

2ª Seção, repetitivo de 14/12/2016. Reajuste só é válido com previsão contratual + normas dos órgãos reguladores + percentual razoável com base atuarial. Abusivo: readequação por cálculo atuarial em cumprimento de sentença, sem anular a cláusula.

03

STJ Tema 1016 (REsp 1.716.113/DF) — extensão a coletivos

2ª Seção, repetitivo de 23/03/2022. Estende as teses do Tema 952 aos planos coletivos, ressalvada a inaplicabilidade do CDC às entidades de autogestão. Decisivo para o MEI: equipara, no controle judicial, o coletivo pequeno ao individual.

04

STJ — extrato pormenorizado (sinistralidade)

Jurisprudência do STJ. Exige da operadora “extrato pormenorizado” da sinistralidade que justifica o reajuste, sob pena de inversão do ônus da prova e nulidade do percentual. Base prática de qualquer ação contra reajuste de coletivo.

05

TJSP — falso coletivo (3 decisões 2024-2025)

TJSP 1006862-03.2024.8.26.0010, 1004876-61.2025.8.26.0565 e 1035852-91.2025.8.26.0002. Reajustes coletivos reduzidos ao índice ANS individual com base na primazia da realidade. Aplicação consolidada para MEI e CNPJ familiar com poucas vidas.

06

CDC art. 42 + STJ Tema 610 — restituição em dobro, prescrição trienal

CDC art. 42, parágrafo único: cobrança indevida gera repetição em dobro do excesso. STJ Tema 610: prescrição trienal (art. 206, §3º, IV, CC). Recupera-se até três anos retroativos com Selic, o que costuma ultrapassar com folga o ticket mensal do MEI.

Dúvidas frequentes