Plano de saúde · reajuste em coletivo

Reajuste de plano de saúde coletivo abusivo: como identificar e contestar

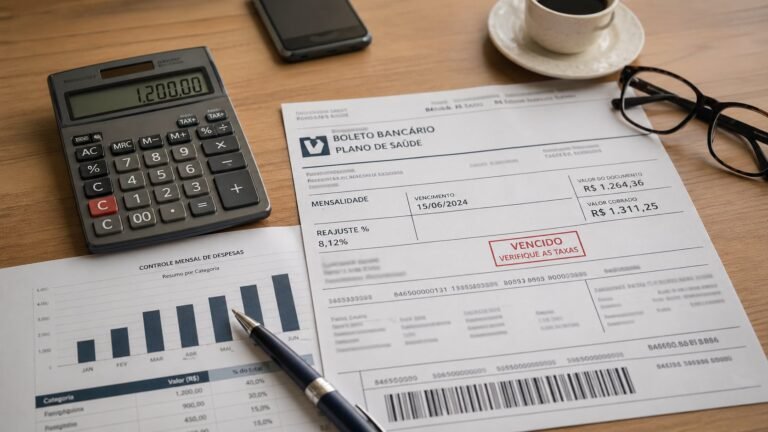

A operadora aplicou um aumento de 30%, 40% ou mais no plano coletivo empresarial ou por adesão. Sem teto direto da ANS, mas com limites claros do CDC, do Código Civil e da jurisprudência do STJ e do TJSP. Sinistralidade não comprovada, falso coletivo e pool de risco mal aplicado abrem a porta da contestação judicial.

Por que o coletivo concentra os reajustes mais altos do mercado

Os planos coletivos — empresariais e por adesão — respondem por aproximadamente 80% dos beneficiários da saúde suplementar no Brasil. Apesar disso, o segmento tem regulação direta de reajuste muito menos rigorosa do que a dos planos individuais, regulamentados pela RN 441/2018 da ANS. A lógica regulatória é a presunção de que a empresa contratante (estipulante) tem poder de barganha para negociar com a operadora em paridade — premissa que falha em pelo menos três cenários frequentes: (i) microempresas e MEIs com poucas vidas; (ii) contratos por adesão em que o beneficiário individual aderiu pelo sindicato ou entidade de classe; (iii) coletivos grandes em que o RH não tem time técnico para auditar a planilha de reajuste enviada pela operadora.

Os números do contencioso confirmam o tamanho do problema. Em pesquisa jurisprudencial recente, o TJSP acumulou centenas de decisões reconhecendo abusividade em reajustes coletivos de 19%, 25%, 30% e até 40% em períodos em que o teto ANS individual ficou abaixo de 7%. O STJ consolidou linha de exigência rigorosa de demonstração técnica para reajustes por sinistralidade — virando o jogo em favor do consumidor sempre que a operadora não apresenta o extrato pormenorizado.

O cenário macroeconômico também trabalha contra a tese das operadoras. No primeiro semestre de 2025, a sinistralidade média do setor caiu para 81,1% — o menor patamar para o período desde 2018. No mesmo intervalo, o setor de saúde suplementar registrou lucro líquido de R$ 12,9 bilhões, salto de 131,94% em relação ao ano anterior (dados ANS/ABRAMGE consolidados). Esses números, quando juntados à inicial, criam contradição direta com a alegação de “aumento de custos médicos” que tipicamente sustenta reajustes coletivos elevados.

Os quatro argumentos da operadora — e por que caem

Os contestadores costumam ouvir sempre as mesmas justificativas. Cada uma delas tem resposta jurisprudencial sólida.

“Plano coletivo não tem teto da ANS”

Verdade pela metade. Não existe um teto regulatório direto como o dos planos individuais (RN 441/2018), mas isso não significa liberdade ilimitada. O CDC se aplica integralmente aos planos coletivos por adesão (Súmula 608/STJ) e mitigadamente aos empresariais. O art. 51, IV, do CDC torna nulas cláusulas que coloquem o consumidor em desvantagem exagerada — e o art. 6º, III, do CDC exige informação adequada e clara sobre os critérios do reajuste. Nos planos com até 29 vidas, a RN 565/2022 da ANS obriga o agrupamento em pool de risco com percentual único. Nos planos por adesão, a Súmula 608/STJ aplica o CDC sem mitigação. E em todos os casos vale o art. 422 do Código Civil: o contrato deve ser executado de boa-fé objetiva, o que afasta reajustes desproporcionais usados como instrumento disfarçado de rescisão.

“O reajuste é fundamentado em sinistralidade”

Argumento que cai sem o extrato pormenorizado. O STJ, pelo STJ, fixou critério objetivo: o reajuste por sinistralidade só é válido se a operadora demonstrar, por meio de demonstração detalhada, o efetivo incremento na proporção entre despesas e receitas do grupo. Sem esse extrato, o reajuste é abusivo. A jurisprudência ainda reconhece abusividade quando o cálculo é unilateral sem possibilidade de auditoria externa (violação do CDC art. 6º, III), quando a cláusula contratual é vaga (“a operadora poderá reajustar conforme variação da sinistralidade”) sem critério objetivo definido, quando há cumulação excessiva (anual + sinistralidade + etário no mesmo período) e quando o reajuste é retroativo a período anterior ao aniversário do contrato.

“O contrato é coletivo empresarial e a empresa concordou”

Argumento que não vale para o falso coletivo. Quando o plano nominalmente coletivo empresarial tem 2, 3 ou 5 beneficiários do mesmo núcleo familiar, com a empresa criada com o propósito principal de aderir ao plano (MEI sem empregados reais, microempresa familiar), a jurisprudência aplica o princípio da primazia da realidade: o plano funciona como individual e deve receber a proteção do plano individual — incluindo o teto da ANS. Em TJSP 1006862-03.2024.8.26.0010 (Des. José Joaquim dos Santos, 2ª Câmara de Direito Privado, out/2025), reajuste de 19,20% em plano com dois beneficiários familiares foi limitado ao teto ANS de 6,91%. Em TJSP 1004876-61.2025.8.26.0565 (Des. Wagner Carvalho Lima, mar/2026), três beneficiários geraram a mesma equiparação. Em TJSP 1035852-91.2025.8.26.0002 (Des. Alexandre Coelho, ago/2025), um casal em coletivo empresarial recebeu a mesma proteção. Detalhamento da tese em contestação de falso coletivo.

“O reajuste do pool de risco é o que a ANS permite”

Confusão estratégica das operadoras. O percentual do pool de risco da RN 565/2022 não é o teto da ANS individual e não é livre. O pool é uma técnica atuarial: a operadora deve agrupar todos os contratos coletivos com até 29 vidas e aplicar um percentual único a todos eles, calculado a partir da sinistralidade do agrupamento. O reajuste do pool pode ser questionado quando a operadora não agrupa corretamente os contratos (aplica percentual individualizado ao invés do pool), quando manipula a composição do agrupamento concentrando contratos deficitários, quando não demonstra com transparência o cálculo do percentual ou quando o resultado é manifestamente desproporcional à sinistralidade efetiva. Em 2024, enquanto o teto ANS individual foi de 6,91%, pools de grandes operadoras aplicaram 20% a 25% — diferença que precisa ser justificada com extrato técnico.

O que fazer agora

Cinco passos práticos. Os três primeiros o próprio beneficiário ou o RH da empresa estipulante consegue executar. Os dois últimos exigem advogado especializado em saúde suplementar.

- Exija o extrato pormenorizado da sinistralidade. Faça por escrito, preferencialmente por e-mail ou pelo canal de atendimento com protocolo. Frase de modelo: “solicito o extrato pormenorizado da sinistralidade do contrato nº […] referente ao período de reajuste, com discriminação de receitas e despesas assistenciais, conforme exigência fixada pelo STJ”. Sem essa demonstração, o reajuste por sinistralidade é abusivo — e a recusa da operadora em fornecer o documento já é, em si mesma, indício de abusividade que o juiz registra.

- Reúna boletos do antes e do depois do reajuste. Junte pelo menos doze meses de boletos antes da data de aniversário do contrato em que o reajuste foi aplicado, mais os boletos seguintes com o percentual já incidindo. O delta entre os dois valores é a base do pedido de restituição. Se houver reajustes anuais sobrepostos no mesmo período (anual + por sinistralidade + por mudança de faixa etária), separe a parcela que corresponde a cada um — a cumulação excessiva é, por si só, fundamento de abusividade.

- Identifique se o seu plano se enquadra em pool de risco ou falso coletivo. Conte o número de vidas no contrato. Se for até 29, o pool de risco da RN 565/2022 deve incidir — e a operadora é obrigada a aplicar o mesmo percentual a todos os contratos do agrupamento. Se forem 2 a 5 beneficiários do mesmo núcleo familiar, com MEI ou microempresa criada para contratar, há forte argumento de falso coletivo. Em qualquer dos cenários, anote a quantidade exata de vidas, a relação de parentesco entre os titulares e a finalidade da empresa estipulante.

- Procure advogado especializado em direito da saúde suplementar. A ação entra com pedido de tutela de urgência (CPC, art. 300) para suspender a cobrança do percentual abusivo enquanto o processo tramita. Em São Paulo, com a Súmula 608/STJ e os precedentes do TJSP bem invocados, a liminar costuma sair em dias. Os pedidos principais são: (i) declaração da abusividade do reajuste; (ii) readequação do percentual por cálculo atuarial em cumprimento de sentença; (iii) restituição em dobro do que foi pago a maior nos últimos três anos (CDC art. 42, parágrafo único, c/c Tema 610/STJ).

- Continue pagando o boleto integral até a liminar sair. Qualquer atraso permite que a operadora rescinda o contrato por inadimplência (Lei 9.656/98, art. 13, parágrafo único, II). O que se pleiteia é a devolução do excesso e a recomposição da mensalidade futura, nunca o cancelamento do plano. Pague em juízo se a operadora se recusar a emitir boleto com o valor original — depósitos judiciais (CPC, art. 539) garantem o direito sem expor o consumidor à rescisão.

Casos paradigmáticos

Três decisões recentes do STJ e do TJSP que pavimentam a tese para os contestadores de reajuste coletivo abusivo.

Caso 1 — extrato pormenorizado da sinistralidade (STJ). Plano coletivo empresarial com reajuste por sinistralidade aplicado sem que a operadora apresentasse o extrato pormenorizado das despesas e receitas do grupo. A 3ª Turma do STJ fixou que o reajuste por sinistralidade só é válido quando demonstrado tecnicamente o efetivo incremento da proporção entre despesas e receitas — e que cláusula contratual genérica (“a operadora poderá reajustar conforme variação da sinistralidade”) não basta. Resultado: reajuste declarado abusivo, com restituição do excesso pago e recomposição do percentual por cálculo atuarial em cumprimento de sentença. Precedente que vira o ônus probatório contra a operadora em todos os processos posteriores.

Caso 2 — limitação ao índice ANS por sinistralidade não comprovada (STJ). Plano coletivo por adesão com reajuste anual aplicado acima do índice ANS individual sem comprovação de sinistralidade adequada. A 4ª Turma do STJ aplicou a Súmula 608/STJ (CDC incide nos planos por adesão) e limitou o reajuste anual ao índice ANS, sob fundamento de que o beneficiário individual aderente do sindicato é consumidor hipossuficiente — não participou da negociação, não escolheu cláusulas, não tem poder de barganha. A operadora foi condenada à restituição do excesso pago. Precedente especialmente relevante para planos por adesão de entidades de classe (OAB, médicos, professores).

Caso 3 — TJSP 1006862-03.2024.8.26.0010, Des. José Joaquim dos Santos, 2ª Câmara de Direito Privado, outubro de 2025. Plano nominalmente coletivo empresarial com apenas dois beneficiários do mesmo núcleo familiar, contratado via MEI sem empregados reais. Reajuste de 19,20% aplicado pela operadora em ano em que o teto ANS individual foi de 6,91%. O TJSP reconheceu o falso coletivo, aplicou o princípio da primazia da realidade e limitou o reajuste anual ao teto ANS — com determinação de restituição da diferença paga. Decisão alinha-se a outras do mesmo período: TJSP 1004876-61.2025.8.26.0565 (mar/2026, três beneficiários) e TJSP 1035852-91.2025.8.26.0002 (ago/2025, casal). A linha jurisprudencial do TJSP em 2024-2026 sobre falso coletivo é praticamente uniforme em favor do consumidor.

Fundamento comum nos três: CDC arts. 6º, III, 42, parágrafo único, e 51, IV + Código Civil art. 422 + Súmula 608/STJ. Para planos com até 29 vidas, soma-se a RN 565/2022 da ANS. Para falso coletivo, a primazia da realidade equipara o contrato ao individual — e o teto da RN 441/2018 passa a se aplicar.

Os percentuais que o Judiciário tem questionado

Antes do detalhamento jurídico, a referência prática. A tabela abaixo reúne percentuais de reajuste coletivo já examinados por TJSP e STJ em decisões recentes (2024-2026), com o índice ANS individual do mesmo período como parâmetro.

- 19,20% — Falso coletivo com dois beneficiários familiares, TJSP 1006862-03.2024.8.26.0010 (out/2025): limitado ao teto ANS de 6,91% por primazia da realidade.

- 25% a 30% — Pools de risco de grandes operadoras em 2024-2025 sem demonstração técnica adequada: questionados em ações individuais, com tendência de redução por cálculo atuarial.

- 39,7% a 40% — Reajustes em coletivos empresariais médios sem extrato de sinistralidade: linha jurisprudencial TJSP em 2025-2026 reconhece abusividade quando ausente a demonstração técnica da jurisprudência do STJ.

- 50% ou mais — Casos típicos de “cláusula de barreira” usada para forçar a saída do beneficiário: TJSP e STJ tendem a aplicar boa-fé objetiva (CC art. 422) e reduzir o percentual ao patamar do índice ANS ou pouco acima.

Para servir de balizamento prático: reajustes até o índice ANS individual (atualmente 6,06%) são geralmente considerados razoáveis mesmo em planos coletivos. Entre 20% e 40% sem demonstração de sinistralidade, a abusividade é regra. Acima de 40% sem extrato pormenorizado, a jurisprudência é praticamente unânime em reconhecer abusividade. Acima de 60%, sem qualquer justificativa atuarial, a tese do consumidor é virtualmente certa.

Base legal completa

Para o leitor que precisa do detalhamento jurídico — para apresentar à operadora, para o advogado escrever a peça, ou para entender por que a tese tem chance real.

CDC art. 51, IV — cláusula abusiva

“São nulas de pleno direito, entre outras, as cláusulas contratuais relativas ao fornecimento de produtos e serviços que estabeleçam obrigações consideradas iníquas, abusivas, que coloquem o consumidor em desvantagem exagerada, ou sejam incompatíveis com a boa-fé ou a equidade.” Combinado com o art. 51, §1º, IV — que presume desvantagem exagerada quando a cláusula é excessivamente onerosa — fundamenta a invalidação do percentual de reajuste desproporcional. A nulidade alcança o percentual concreto, não a possibilidade de reajuste em si: o juiz determina readequação por cálculo atuarial em cumprimento de sentença (CDC art. 51, §2º).

CDC art. 6º, III — direito à informação

“São direitos básicos do consumidor a informação adequada e clara sobre os diferentes produtos e serviços, com especificação correta de quantidade, características, composição, qualidade, tributos incidentes e preço, bem como sobre os riscos que apresentem.” Aplicado ao reajuste: a operadora tem o dever de fornecer demonstração detalhada dos critérios e cálculos. A recusa em apresentar o extrato pormenorizado da sinistralidade é, por si só, violação do art. 6º, III, e indício de abusividade do reajuste — argumento consolidado pelo STJ.

CDC art. 42, parágrafo único — restituição em dobro

“O consumidor cobrado em quantia indevida tem direito à repetição do indébito, por valor igual ao dobro do que pagou em excesso, acrescido de correção monetária e juros legais, salvo hipótese de engano justificável.” Reconhecida a abusividade do reajuste coletivo, o consumidor faz jus à devolução em dobro de tudo o que pagou a maior, salvo prova de “engano justificável” pela operadora — que dificilmente é aceita quando há jurisprudência consolidada contra a prática conforme jurisprudência consolidada do STJ.

Súmula 608 do STJ — CDC e plano coletivo por adesão

“Aplica-se o Código de Defesa do Consumidor aos contratos de plano de saúde, salvo os administrados por entidades de autogestão.” Enunciado central para planos por adesão (sindicatos, OAB, conselhos de classe). O beneficiário individual que aderiu pelo sindicato é consumidor hipossuficiente em sentido pleno: não participou da negociação, não escolheu cláusulas, não tem poder de barganha. A consequência prática é a aplicação integral do CDC ao reajuste — incluindo o art. 51, IV (cláusula abusiva), o art. 6º, III (direito à informação) e o art. 42, parágrafo único (restituição em dobro).

RN 565/2022 da ANS — pool de risco

A norma vigente, que substituiu a antiga RN 309/2012, obriga as operadoras a agrupar em pool de risco todos os contratos coletivos com até 29 beneficiários e a aplicar um percentual único de reajuste a todos os contratos do agrupamento. A operadora pode optar por um número maior de vidas (por exemplo, 50), mas deve aplicar uniformemente. A contagem é feita no mês de aniversário do contrato. A composição do pool e o percentual aplicado devem ser comunicados pela operadora à ANS — o que cria base de auditoria para o consumidor pedir, em juízo, que se comprove a regularidade do agrupamento. Descumprimento da RN 565/2022 — agrupamento incorreto, percentual individualizado em vez do pool, manipulação da composição — é fundamento direto de abusividade.

RN 441/2018 da ANS — teto individual e familiar

A norma vigente para planos individuais e familiares regulamentados (Lei 9.656/98) aplica fórmula composta de 80% IVDA (Índice de Valor das Despesas Assistenciais) + 20% IPCA-Expurgado. Em maio de 2024, o teto foi de 6,91%. Em maio de 2025, foi de 6,06%. A relevância para o coletivo: nos casos de falso coletivo (poucas vidas familiares, MEI criada para contratar), o TJSP e o STJ aplicam o teto da RN 441/2018 ao reajuste anual. Detalhes em índice ANS de reajuste.

Código Civil art. 422 — boa-fé objetiva

“Os contratantes são obrigados a guardar, assim na conclusão do contrato, como em sua execução, os princípios de probidade e boa-fé.” Aplicado ao reajuste coletivo: a operadora não pode impor reajustes desproporcionais com o objetivo disfarçado de forçar o cancelamento do contrato pelo consumidor (cláusula de barreira). Reajustes progressivamente maiores a cada ano sem correspondência com custos efetivos podem configurar essa conduta — e o TJSP, em diversas decisões de 2024-2026, aplicou o art. 422 para reduzir percentuais ao patamar do índice ANS individual.

Falso coletivo — primazia da realidade

Quando o contrato é nominalmente coletivo empresarial mas tem poucas vidas e composição familiar, o TJSP e o STJ aplicam o princípio da primazia da realidade: trata-se como individual, e o reajuste anual fica limitado ao teto da ANS. Critérios de identificação: (i) menos de cinco beneficiários; (ii) todos do mesmo núcleo familiar; (iii) empresa criada com o propósito principal de aderir ao plano coletivo; (iv) inexistência de relação empregatícia real. Decisões: TJSP 1006862-03.2024.8.26.0010 (out/2025), 1004876-61.2025.8.26.0565 (mar/2026) e 1035852-91.2025.8.26.0002 (ago/2025). Detalhamento em contestação de falso coletivo.

Tema 1016 do STJ — coletivos e fórmula matemática

O REsp 1.716.113/DF (2ª Seção, Rel. Min. Paulo de Tarso Sanseverino, j. 23/03/2022) consolidou duas teses. Primeira: as teses do Tema 952 (controle judicial de reajuste por mudança de faixa etária) aplicam-se aos planos coletivos, ressalvada apenas a inaplicabilidade do CDC às entidades de autogestão. Segunda: a “variação acumulada” das normas regulatórias deve ser apurada pela fórmula matemática (juros compostos sobre os fatores 1 + r/100), não pela soma aritmética dos percentuais. Cruzamento direto entre os capítulos de reajuste etário e reajuste por sinistralidade nos coletivos.

Tema 610 do STJ — prescrição trienal

O prazo para repetição do indébito em reajuste de plano de saúde é trienal (art. 206, §3º, IV, do Código Civil). O consumidor pode recuperar tudo o que pagou a maior nos três anos anteriores ao ajuizamento da ação. Quem percebeu o reajuste abusivo e demorou a contestar perdeu, em geral, apenas as parcelas mais antigas — a contestação atual ainda alcança parcelas pretéritas significativas. Combinado com o CDC art. 42, parágrafo único, a recuperação é em dobro com correção pela Selic.

Restituição, astreintes e dano moral

Restituição em dobro. CDC, art. 42, parágrafo único, c/c Tema 610/STJ. Devolução do dobro do que foi pago a maior nos últimos três anos, com correção pela Selic. O cálculo é feito sobre o delta entre o valor da mensalidade antes do reajuste abusivo e o valor pago após o reajuste, mês a mês, durante todo o período de cobrança indevida.

Astreintes. CPC, art. 537. Em ações para suspender a cobrança do percentual abusivo via tutela de urgência, o TJSP costuma fixar entre R$ 500 e R$ 3.000 por dia de descumprimento — valor majorado em casos de reincidência ou má-fé processual.

Dano moral. A tendência atual do TJSP exige demonstração específica de abalo concreto — o reajuste abusivo, por si só, gera direito à restituição em dobro, mas o dano moral exige prova de prejuízo extrapatrimonial. Quando o consumidor teve o plano cancelado por inadimplência forçada pelo reajuste, foi inscrito em cadastro de inadimplentes ou suportou cobranças vexatórias, a indenização persiste, com valores típicos no TJSP entre R$ 5.000 e R$ 15.000.

Jurisprudência

Decisões e enunciados que sustentam a tese

Seis referências centrais. Em ordem de peso para o caso de reajuste coletivo abusivo em São Paulo.

01

STJ — extrato pormenorizado da sinistralidade

Jurisprudência do STJ. Reajuste por sinistralidade só é válido com extrato pormenorizado das despesas e receitas do grupo. Cláusula genérica é nula pelo CDC art. 51, IV. Vira o ônus probatório contra a operadora.

02

STJ — coletivo por adesão (sinistralidade)

Jurisprudência do STJ. Plano por adesão com reajuste anual sem comprovação de sinistralidade adequada. Aplicação da Súmula 608/STJ e limitação ao índice ANS individual. Hipossuficiência do beneficiário aderente.

03

Súmula 608 STJ — CDC e plano coletivo

“Aplica-se o Código de Defesa do Consumidor aos contratos de plano de saúde, salvo os administrados por entidades de autogestão.” Enunciado vinculante para coletivos por adesão. Habilita arts. 6º, III, 42, parágrafo único, e 51, IV.

04

TJSP — falso coletivo (1006862-03/2024 e congêneres)

Linha jurisprudencial 2024-2026 do TJSP: planos com 2 a 5 vidas familiares e MEI criada para contratar são tratados como individual. Limitação do reajuste ao teto da RN 441/2018 da ANS por primazia da realidade.

05

RN 565/2022 ANS — pool de risco

Norma vigente que obriga agrupar todos os contratos coletivos com até 29 vidas em pool único, com percentual de reajuste idêntico aplicado a todos os contratos do agrupamento. Descumprimento é fundamento direto de abusividade.

06

CDC art. 42 + STJ Tema 610 — restituição em dobro

CDC art. 42, parágrafo único: cobrança indevida gera repetição em dobro do excesso. STJ Tema 610: prescrição trienal (art. 206, §3º, IV, CC) para repetir o indébito de reajuste. Recupera-se até três anos retroativos com Selic.

Dúvidas frequentes