Plano de saúde · reajuste por faixa etária

Reajuste por faixa etária do plano de saúde: regras, limites e quando contestar.

A operadora aplicou um aumento desproporcional ao trocar de faixa etária. As 10 faixas da RN 63/2003, a fórmula matemática do Tema 1016 do STJ e os três requisitos do Tema 952 sustentam a contestação judicial, com restituição em dobro do excesso pago pelo CDC.

Por que o reajuste por faixa etária é o mais litigado do setor

A cada aniversário do contrato de plano de saúde, a operadora pode aplicar um reajuste por mudança de faixa etária. Aos 19 anos, a mensalidade sobe; aos 24, sobe de novo; e assim segue até a última faixa — 59 anos ou mais — quando o salto costuma ser o maior de todos. O mecanismo é legal: a ANS permite que as operadoras diferenciem o preço conforme a idade do beneficiário, na lógica de que custos médicos crescem com a idade. O que a lei proíbe é o abuso: percentuais desarrazoados, saltos desproporcionais e cláusulas que funcionam como barreira para expulsar quem mais precisa do plano.

Os números do contencioso confirmam o tamanho do problema. A pesquisa jurisprudencial de abril de 2026 identificou 1.173 decisões de STJ e TJSP em apenas dois anos (2024-2026) sobre reajuste por faixa etária, e 14.114 decisões no acervo histórico da Inspira Legal. Em 100% dos casos detalhadamente examinados em que o percentual superou 80% na última faixa, o STJ reconheceu a abusividade. A discussão se concentra em casos limítrofes (entre 50% e 80%) e em planos coletivos com fundamentação atuarial duvidosa.

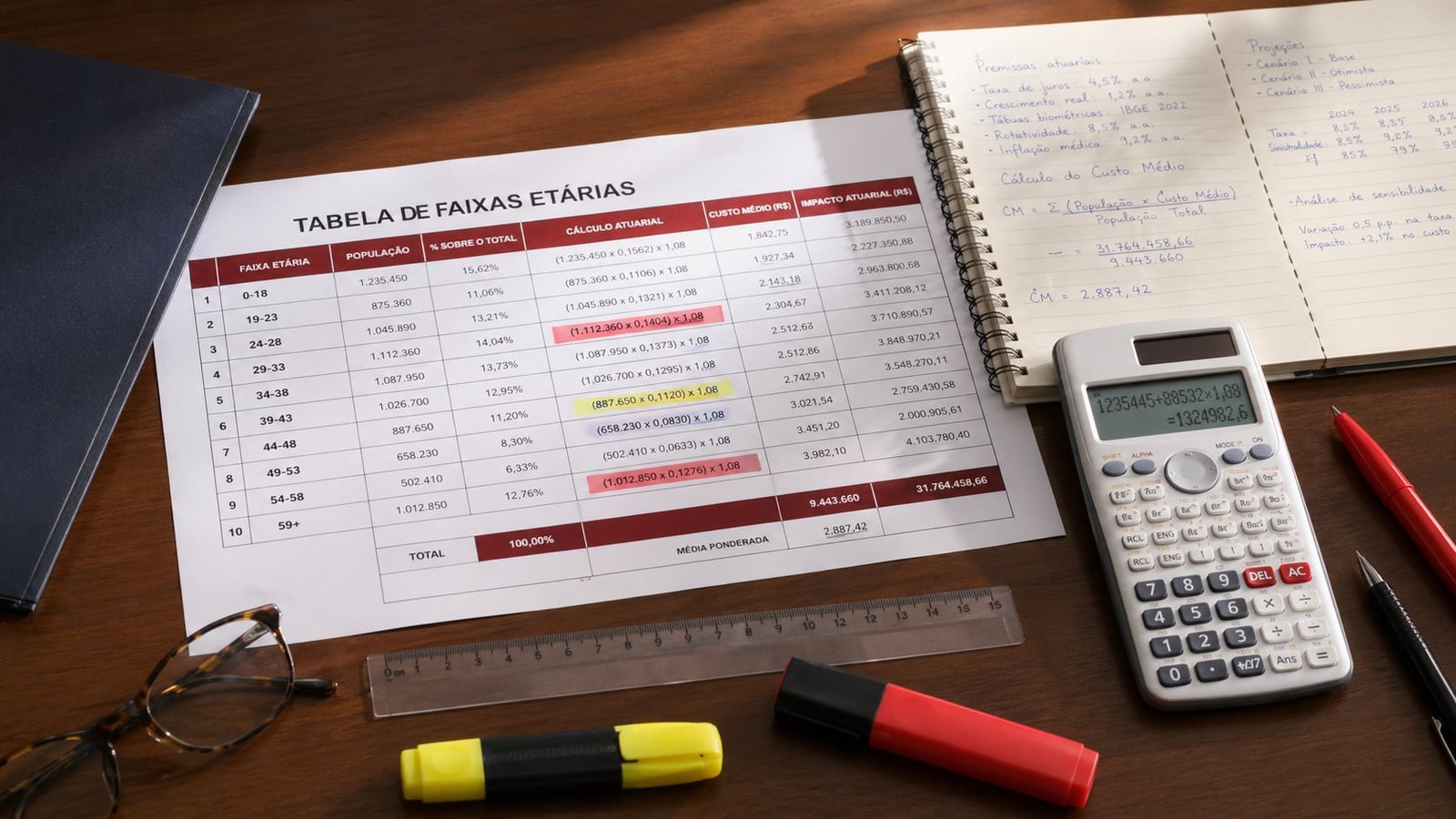

As 10 faixas etárias da ANS (RN 63/2003)

A Resolução Normativa 63/2003 da ANS, aplicável a contratos firmados a partir de 1º de janeiro de 2004, estabelece 10 faixas etárias obrigatórias. A 1ª faixa vai de 0 a 18 anos e serve de base — é o menor valor da tabela. Em seguida vêm as faixas 19-23, 24-28, 29-33, 34-38, 39-43, 44-48, 49-53, 54-58, e a 10ª e última faixa, que se inicia aos 59 anos ou mais e concentra o maior valor da tabela.

A RN 63/2003 impõe dois limites fundamentais que a operadora deve respeitar simultaneamente. O primeiro é a regra do “seis vezes” (art. 3º, I): o valor da mensalidade na 10ª faixa não pode ser superior a seis vezes o valor da 1ª faixa. Se um plano cobra R$ 400 para a faixa 0-18, o máximo permitido na faixa 59+ é R$ 2.400. Esse limite é amplamente respeitado pelas operadoras porque é fácil de verificar.

O segundo limite (art. 3º, II) é o que concentra a maioria dos abusos: a variação acumulada entre a 7ª e a 10ª faixas não pode superar a variação acumulada entre a 1ª e a 7ª faixas. Em linguagem direta: o peso dos reajustes nas faixas de idosos não pode ser maior do que o peso dos reajustes nas faixas de jovens. A norma quer evitar que a operadora concentre os aumentos no fim da escala, justamente quando o consumidor tem menos capacidade de buscar plano alternativo.

Como verificar o reajuste — passo a passo

Antes de procurar advogado, é possível fazer uma verificação preliminar da abusividade. O resultado não substitui análise jurídica, mas fornece o diagnóstico inicial e organiza a documentação que será essencial para o ajuizamento eventual.

- Obtenha a tabela de faixas etárias. Solicite formalmente à operadora a tabela completa com os valores de cada faixa do contrato. A frase de protocolo é: “solicito a tabela completa de faixas etárias com os valores praticados em cada uma, conforme o art. 6º, III, do CDC”. Se a operadora se recusar, registre reclamação na ANS pelo canal Notif. Intermed.

- Calcule o percentual entre faixas consecutivas. Divida o valor de cada faixa pelo valor da imediatamente anterior e subtraia 1. Se a 9ª faixa custa R$ 1.500 e a 10ª custa R$ 2.900, o reajuste da transição é (2.900 ÷ 1.500) − 1 = 0,9333, ou 93,33%. Faça esse cálculo para todas as nove transições.

- Aplique o teste do “seis vezes”. Divida o valor da 10ª faixa pelo da 1ª. Se o resultado for maior que 6, há violação direta do art. 3º, I, da RN 63/2003. É o teste-filtro: reprovou aqui, o reajuste é abusivo.

- Calcule a variação acumulada pela fórmula do Tema 1016. Converta cada reajuste em fator (10% vira 1,10; 92,92% vira 1,9292). Multiplique os fatores das faixas 1 a 7 — esse produto, subtraído de 1 e multiplicado por 100, é VA(1-7). Faça o mesmo para as faixas 7 a 10 — é VA(7-10). Se VA(7-10) for maior que VA(1-7), há violação do art. 3º, II.

- Avalie a proporcionalidade do salto da última faixa. Mesmo passando nos testes formais, um salto desproporcional na transição final (por exemplo, 8% para 17% para 92% nas três últimas) é indício forte de abusividade pelo terceiro requisito do Tema 952. Compare a última transição com a média das anteriores: se for mais de três vezes maior, há sinal claro de abusividade.

- Procure orientação jurídica especializada. Com a tabela, os cálculos e os boletos do antes e do depois em mãos, um advogado especializado em direito da saúde suplementar avalia a viabilidade da ação, calcula o valor estimado da restituição e desenha a estratégia de tutela de urgência.

A fórmula correta — Tema 1016 do STJ

Em março de 2022, a 2ª Seção do STJ julgou o Tema 1016 (REsp 1.716.113/DF, Rel. Min. Paulo de Tarso Sanseverino) e fixou duas teses vinculantes (CPC, art. 927, III). A primeira: as proteções do Tema 952 — três requisitos para reajuste etário válido — aplicam-se também aos planos coletivos, sejam empresariais ou por adesão, ressalvada apenas a inaplicabilidade do CDC às entidades de autogestão. A segunda, técnica e de impacto prático enorme: a “variação acumulada” do art. 3º, II, da RN 63/2003 deve ser apurada pela fórmula matemática — multiplicação de fatores — e não pela soma aritmética dos percentuais.

A fórmula é direta. Cada percentual é convertido em fator multiplicador (10% vira 1,10; 25% vira 1,25; 92,92% vira 1,9292) e todos os fatores são multiplicados entre si. O produto, subtraído de 1 e multiplicado por 100, retorna a variação acumulada em pontos percentuais. Reajustes sucessivos de 10%, 25% e 30%: a soma aritmética indicaria 65%; a fórmula correta, ao multiplicar 1,10 × 1,25 × 1,30 = 1,7875, revela 78,75%. Diferença de 13,75 pontos — exatamente o que separa um reajuste formalmente “dentro da lei” de um reajuste abusivo. Operadoras que apresentam laudos com soma aritmética estão usando metodologia rejeitada pelo STJ, e o juiz costuma desconsiderar esse tipo de cálculo de plano.

Um exemplo de plano abusivo torna a aplicação concreta. Reajustes entre faixas: 5%, 10%, 15%, 20%, 25%, 30%, 40%, 60% e 92,92% (transições da 1ª-2ª até a 9ª-10ª). VA(1-7) pela fórmula: 1,05 × 1,10 × 1,15 × 1,20 × 1,25 × 1,30 = 2,8455 — ou seja, 184,55%. VA(7-10): 1,30 × 1,40 × 1,60 × 1,9292 = 5,6167 — ou seja, 461,67%. Como VA(7-10) é mais de duas vezes e meia maior que VA(1-7), o reajuste viola expressamente o art. 3º, II, da RN 63/2003. Em contraste, um plano com 20% nas seis primeiras transições e 15% nas três finais resulta em VA(1-7) = 198,60% e VA(7-10) = 90,28% — em conformidade.

Os três requisitos do Tema 952 do STJ

Mesmo que o plano respeite formalmente a RN 63/2003 — regra do seis vezes e variação acumulada calculada pela fórmula correta — o reajuste pode ser declarado abusivo. O Tema 952 do STJ (REsp 1.568.244/RJ, 2ª Seção, Rel. Min. Ricardo Villas Bôas Cueva, julgado em 14/12/2016) fixou que o reajuste por faixa etária é válido somente se atender três requisitos cumulativos.

O primeiro é a previsão contratual expressa: as faixas e os percentuais incidentes em cada uma devem estar no contrato. Cláusulas genéricas — “reajuste conforme faixa etária” sem indicar os percentuais — não atendem o requisito e violam o art. 6º, III, do CDC e o art. 16, IV, da Lei 9.656/98. O segundo é a observância das normas dos órgãos reguladores: respeitar a RN 63/2003 (contratos pós-2004) ou a CONSU 6/1998 (contratos 1999-2003), com limite do seis vezes e variação acumulada apurada corretamente.

O terceiro requisito é o mais litigado: o percentual não pode ser desarrazoado. Mesmo cumprindo (i) e (ii), o percentual concreto não pode ser aleatório nem onerar excessivamente o consumidor sem base atuarial idônea. A operadora precisa demonstrar, por estudo técnico, que o salto entre faixas reflete custo real de atendimento médico daquela população. Quando o reajuste é fixado em patamar arbitrário — 92%, 100%, 165% — sem laudo atuarial que o sustente, o STJ vem reconhecendo a abusividade independentemente da conformidade formal com os outros dois requisitos. Reconhecida a abusividade, o item 9 da tese do Tema 952 determina não a anulação da cláusula, mas a substituição do percentual por um adequado, apurado por cálculos atuariais em cumprimento de sentença (CDC, art. 51, §2º). Isso preserva o equilíbrio do fundo mútuo do plano sem expulsar o idoso e sem desestruturar a base de cálculo dos demais beneficiários.

Planos coletivos — a mesma proteção

O Tema 1016 estendeu expressamente todas as proteções do Tema 952 aos planos coletivos, empresariais ou por adesão. A única ressalva é para autogestão (a própria empresa administra o plano sem fim lucrativo): nesse caso, o CDC não se aplica integralmente, mas os limites da RN 63/2003 e os requisitos formais do Tema 952 continuam valendo. Quando o coletivo tem poucas vidas familiares, a jurisprudência vai além — o TJSP e o STJ aplicam o princípio da primazia da realidade e tratam o contrato como individual, limitando o reajuste anual ao teto da ANS. É o cenário do falso coletivo, com farta jurisprudência consolidada (farta jurisprudência das câmaras de direito privado).

Contratos antigos — qual regime se aplica

O regime de faixas etárias depende da data de contratação. Para contratos a partir de 01/01/2004, vigora a RN 63/2003. Para contratos celebrados entre 02/01/1999 e 31/12/2003, aplica-se a Resolução CONSU 6/1998: 7 faixas etárias (0-17, 18-29, 30-39, 40-49, 50-59, 60-69 e 70+), com dois limites de proteção. O primeiro: o reajuste para a faixa de 70 anos ou mais não pode superar seis vezes o previsto para a faixa 0-17. O segundo, frequentemente desconhecido pelos beneficiários: a variação por faixa etária não pode atingir o usuário idoso vinculado ao plano há mais de dez anos — proteção do item 7b do Tema 952 do STJ.

Para contratos anteriores a 02/01/1999 (não adaptados à Lei 9.656/98), o cenário é mais delicado mas ainda favorável ao consumidor. O CDC aplica-se integralmente (Súmula 608/STJ): cláusulas abusivas são nulas independentemente da data de contratação. O Tema 952 incide na razoabilidade do percentual. E, em outubro de 2025, o STF decidiu no Tema 381 (RE 630.852/PR, Rel. Min. Rosa Weber, plenário, 7×2, j. 08/10/2025) que o Estatuto do Idoso aplica-se a todos os contratos quando o beneficiário completou 60 anos depois de 01/01/2004 — vedando reajuste discriminatório, independentemente da data do contrato. A tese vinculante alcança contratos pré-1999 e supera a antiga dicotomia entre “contratos antigos” e “contratos novos”.

Jurisprudência — percentuais declarados abusivos

Três casos paradigmáticos do STJ recentes balizam a discussão atual.

O primeiro é. A beneficiária teve reajuste de percentual desproporcional ao ingressar na última faixa etária (59 anos), enquanto as faixas anteriores haviam aplicado apenas 8,5% e 17%. O TJPA reconheceu a abusividade. A operadora recorreu ao STJ alegando previsão contratual e conformidade com a RN 63/2003. A relatora negou seguimento (Súmula 83/STJ): o percentual era desproporcional às faixas anteriores e não tinha base atuarial idônea, configurando “cláusula de barreira ao idoso”.

O segundo bloco trata de reajuste de 100% na última faixa, em contrato firmado em 1997 (anterior à Lei 9.656/98). O TJSP havia declarado nula a cláusula com base na Súmula 91/TJSP e no Estatuto do Idoso. O STJ reformou parcialmente: a cláusula em si não é nula, mas o percentual de 100% é abusivo e deve ser readequado por cálculo atuarial em cumprimento de sentença. A restituição do excesso pago foi integralmente mantida. Precedente especialmente importante porque consolida a distinção entre validade da cláusula (que se preserva) e abusividade do percentual concreto (que se ataca).

A jurisprudência do STJ reconhece a abusividade de reajustes etários de percentual desarrazoado, sem base atuarial idônea. O STJ deu parcial provimento ao recurso apenas para determinar que o percentual adequado fosse apurado em cumprimento de sentença, mantendo o reconhecimento da abusividade. A vinculação superior a dez anos reforçou a proteção da CONSU 6/1998 (item 7b do Tema 952).

O padrão é claro: reajustes acima de 80-90% na última faixa etária são sistematicamente declarados abusivos, especialmente quando desproporcionais em relação às faixas anteriores e sem justificativa atuarial. Nas decisões em que o percentual da última faixa superou 80%, o STJ reconheceu a abusividade em 100% dos casos. Entre 50% e 80%, a análise é casuística — o tribunal examina a base atuarial e a proporção em relação às faixas anteriores. Abaixo de 50%, a tese do consumidor exige fundamentação adicional fundada no Tema 1016 e na ausência de demonstração técnica.

Reajuste por faixa etária + reajuste anual — efeito cumulativo

Cenário gravoso: o reajuste por faixa etária coincide com o reajuste anual no mesmo período. A cumulação é legal — são reajustes com naturezas distintas — mas pode gerar aumentos extremos. Beneficiário que completa 59 anos em julho: no aniversário do contrato, em agosto, a operadora aplica simultaneamente o reajuste anual de 6,06% (teto da ANS para individuais em 2025) e o reajuste de faixa etária de 92,92% ao ingressar na 10ª faixa. Resultado: mensalidade de R$ 1.200 vai para R$ 1.272,72 com o anual, e desse patamar para R$ 2.455,43 com o etário. Aumento total de 104,62% em um único mês.

Quando o resultado combinado gera onerosidade excessiva, o consumidor invoca o art. 478 do Código Civil e o art. 51, IV, do CDC para questionar a totalidade. Na prática do TJSP, cumulação que ultrapassa 60% num único período tende a ser considerada excessiva — especialmente quando o reajuste etário isolado já é desproporcional. A estratégia processual mais eficaz é questionar judicialmente o reajuste etário em separado: se o percentual por faixa etária for declarado abusivo e substituído por um razoável (de 92% para 25%, por exemplo), o efeito cumulativo deixa de ser problemático. Para planos coletivos, há ainda risco de tripla incidência: anual + etário + sinistralidade. Quando a soma supera 60-80%, há forte argumento de onerosidade excessiva e abusividade. O índice ANS de reajuste anual é referência apenas para individuais regulamentados.

Quanto se recupera e quanto custa entrar com ação

O beneficiário pode recuperar a diferença entre o valor cobrado (com o reajuste abusivo) e o valor que deveria ter sido cobrado, limitada aos últimos 36 meses antes do ajuizamento (Tema 610/STJ). Se a diferença mensal for de R$ 800, a restituição pode chegar a R$ 28.800 nominais — com possibilidade de devolução em dobro pelo art. 42, parágrafo único, do CDC, levando o total a R$ 57.600 com correção pela Selic. Há ainda a tutela de urgência (CPC, art. 300): liminar para reduzir imediatamente a mensalidade enquanto o processo tramita. Em São Paulo, com a Súmula 91/TJSP e o Tema 381/STF bem invocados, a liminar costuma sair em poucos dias. A média nacional CNJ-PNUD em ações de saúde suplementar é de 19 dias para análise de tutela, com cerca de 70% de deferimento. Os honorários advocatícios variam — a maioria dos escritórios especializados trabalha com regime proporcional ao êxito, o que reduz o risco financeiro inicial. Cada mês que passa sem ajuizar significa parcela mais antiga prescrevendo: agir cedo preserva o valor total da restituição.

Base legal completa

RN 63/2003 da ANS — fixa dez faixas etárias (a última a partir de 59 anos) e duas regras-chave: (i) o valor da última faixa não pode superar seis vezes o da primeira; e (ii) a variação acumulada entre a 7ª e a 10ª faixas não pode superar a variação acumulada entre a 1ª e a 7ª, apurada pela fórmula matemática do Tema 1016. Para contratos firmados entre 02/01/1999 e 31/12/2003, aplica-se a Resolução CONSU 6/1998 (sete faixas, limite seis vezes e proteção especial para vinculados há mais de dez anos).

STJ Tema 952 (REsp 1.568.244/RJ) — tese vinculante: reajuste por mudança de faixa etária é válido quando, cumulativamente, (i) houver previsão contratual, (ii) forem observadas as normas dos órgãos reguladores e (iii) não forem aplicados percentuais desarrazoados ou aleatórios que onerem excessivamente o consumidor ou discriminem o idoso. Reconhecida a abusividade, o item 9 determina readequação do percentual por cálculo atuarial em cumprimento de sentença — não a anulação.

STJ Tema 1016 (REsp 1.716.113/DF) — duas teses: (a) extensão das proteções do Tema 952 aos planos coletivos; (b) “variação acumulada” do art. 3º, II, da RN 63/2003 apurada pela fórmula matemática (juros compostos sobre os fatores 1 + r/100), e não pela soma aritmética dos percentuais. Pormenor que frequentemente derruba reajustes que parecem formalmente em conformidade com a RN 63.

STF Tema 381 (RE 630.852/PR) — Plenário, 7×2, Rel. Min. Rosa Weber, j. 08/10/2025. Tese: “a garantia constitucional do ato jurídico perfeito não elide a incidência da Lei 10.741/2003 — a vedar a discriminação do idoso nos planos de saúde pela cobrança de valores diferenciados em razão da idade —, quando o ingresso em faixa etária diferenciada for posterior à vigência do Estatuto do Idoso (1º.1.2004), ainda que se trate de contratos de plano de saúde anteriormente firmados”.

Estatuto do Idoso, art. 15, §3º — “É vedada a discriminação do idoso nos planos de saúde pela cobrança de valores diferenciados em razão da idade.” A interpretação consolidada é que a Lei 10.741/2003 não proíbe todo reajuste etário — proíbe o reajuste discriminatório, desarrazoado e sem base atuarial.

Súmula 91 do TJSP — “Ainda que a avença tenha sido celebrada antes da sua vigência, é descabido, nos termos do art. 15, §3º, do Estatuto do Idoso, o reajuste da mensalidade de plano de saúde por mudança de faixa etária.” Combinada com o Tema 381/STF, alcança contratos pré-1999.

CDC, art. 42, parágrafo único + Tema 610/STJ — restituição em dobro do excesso pago, com prescrição trienal (art. 206, §3º, IV, CC). Recupera-se até três anos retroativos com Selic. CDC, art. 51, IV e §2º — fundamenta a substituição do percentual abusivo por um adequado sem invalidar o contrato como um todo.

Jurisprudência

Decisões e enunciados que sustentam a tese

Seis referências centrais para o caso de reajuste por faixa etária, em ordem de peso para a contestação em São Paulo.

01

STJ Tema 952 (REsp 1.568.244/RJ) — três requisitos cumulativos

2ª Seção, repetitivo de 14/12/2016. Reajuste etário só é válido com previsão contratual + normas ANS + percentual razoável com base atuarial. Abusivo: readequação por cálculo atuarial, não anulação da cláusula.

02

STJ Tema 1016 (REsp 1.716.113/DF) — fórmula matemática + coletivos

2ª Seção, repetitivo de 23/03/2022. Estende as teses do Tema 952 aos planos coletivos. “Variação acumulada” da RN 63/2003 apurada pela fórmula matemática, não pela soma aritmética dos percentuais.

03

STF Tema 381 (RE 630.852, out/2025) — vedação 60+ pós-2004

Plenário do STF, 7×2, Rel. Min. Rosa Weber, j. 08/10/2025. Estatuto do Idoso aplica-se a todos os contratos quando o ingresso na faixa 60+ for posterior a 01/01/2004 — inclusive contratos pré-Lei 9.656/98.

04

RN 63/2003 da ANS — 10 faixas e dois limites

Resolução Normativa que disciplina contratos pós-01/01/2004. Dez faixas etárias, regra do “seis vezes” entre primeira e última, limite de variação acumulada entre faixas iniciais e finais. CONSU 6/1998 para contratos 1999-2003.

05

STJ — reajuste etário desproporcional

Precedentes recentes: 100% (Unimed Uberaba) e percentual desarrazoado na última faixa. Em todos, abusividade reconhecida com determinação de readequação por cálculo atuarial em cumprimento de sentença.

06

CDC art. 42 + STJ Tema 610 — restituição em dobro, prescrição trienal

CDC art. 42, parágrafo único: cobrança indevida gera repetição em dobro do excesso. STJ Tema 610: prescrição trienal (art. 206, §3º, IV, CC) para repetir o indébito de reajuste. Recupera-se até três anos retroativos com Selic.

Dúvidas frequentes