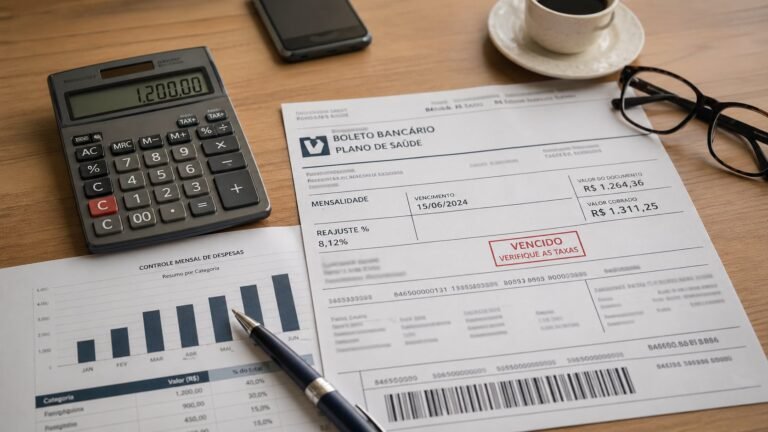

Plano de saúde · restituição

Repetição de indébito: como recuperar o que foi cobrado a mais pelo plano de saúde.

A operadora aplicou reajuste acima do teto da ANS, sem demonstrar sinistralidade ou em violação ao limite de seis vezes da RN 63/2003. Cada mensalidade paga a maior é valor restituível, com possibilidade de devolução em dobro pelo art. 42, parágrafo único, do CDC. O STJ, no Tema 929 (EAREsp 676.608/RS), definiu a modulação temporal: o dobro só vale para pagamentos posteriores a 30/03/2021.

O que é repetição de indébito no plano de saúde

Repetição de indébito é o direito do consumidor de receber de volta valores pagos indevidamente — aqueles que não eram devidos na forma ou no montante cobrados. Em plano de saúde, o direito surge sempre que a mensalidade incorpora reajuste abusivo: percentual acima do teto da ANS em planos individuais, reajuste por sinistralidade sem extrato pormenorizado em planos coletivos, mudança de faixa etária acima do limite de seis vezes da RN 63/2003, cobrança em plano individual sem autorização da ANS (art. 35-E da Lei 9.656/98) ou reajuste de aposentado e demitido superior ao aplicado aos empregados ativos (arts. 30 e 31 da Lei 9.656/98).

O valor restituível é a diferença, mês a mês, entre o que foi efetivamente cobrado e o que deveria ter sido cobrado se o reajuste correto tivesse sido aplicado. A jurisprudência do STJ, fixada no Tema 952 e no Tema 1016, garante que reconhecida a abusividade não se anula a cláusula contratual: o juiz determina a readequação do percentual por cálculo atuarial em cumprimento de sentença. A diferença apurada é o objeto da repetição.

O escritório identificou, na pesquisa jurisprudencial de abril de 2026, mais de mil decisões do STJ e do TJSP examinando pedidos de repetição de indébito em plano de saúde nos últimos dois anos. O acervo histórico da Inspira Legal registra 14.114 decisões sobre o tema. A consolidação é firme: reajuste abusivo gera obrigação de devolver, e a tendência jurisprudencial atual aplica a devolução em dobro quase como regra.

Restituição em dobro ou simples — o critério do STJ

O CDC prevê duas modalidades de restituição. A simples corresponde exatamente ao valor pago a maior, corrigido monetariamente e com juros de mora. É a regra quando a cobrança indevida decorreu de engano justificável da operadora. A em dobro corresponde ao dobro do valor pago a maior, corrigido e com juros, e aplica-se quando não há engano justificável.

Por décadas a jurisprudência exigiu, para a devolução em dobro, prova de má-fé pela operadora — critério extremamente restritivo. O entendimento mudou em 21/10/2020, quando a Corte Especial do STJ julgou o EAREsp 676.608/RS e fixou a tese vinculante do Tema 929: basta que a cobrança indevida decorra de conduta contrária à boa-fé objetiva, independentemente de dolo. O engano justificável passou a ser exceção, não regra.

Modulação temporal do Tema 929 — info crítico

A Corte Especial, percebendo o impacto da nova tese sobre processos em andamento e sobre a previsibilidade contratual, modulou os efeitos da decisão. A regra da boa-fé objetiva como critério para a devolução em dobro aplica-se apenas aos pagamentos efetuados após a publicação do acórdão, ocorrida em 30/03/2021. Para pagamentos anteriores a essa data, segue válido o critério antigo: dobro só com prova de má-fé efetiva da operadora.

Essa modulação temporal tem consequência prática direta no cálculo da restituição. Em ações ajuizadas em 2026, o período recuperável de três anos (Tema 610) inclui apenas pagamentos posteriores a 2023 — todos cobertos pelo Tema 929 e elegíveis ao dobro pelo critério da boa-fé objetiva. Em ações que pleiteiam parcelas pré-2021 (raras, em razão da prescrição), parte do valor seria restituído em dobro (pós-30/03/2021) e parte simples (anterior, sem prova de má-fé).

Para reajustes recentes, o efeito da modulação é favorável ao consumidor: praticamente toda a base recuperável dentro da prescrição trienal é examinada sob o critério mais brando da boa-fé objetiva. A operadora, para obter restituição apenas simples, precisa demonstrar engano justificável — e a jurisprudência consolidada raramente reconhece essa hipótese quando há reajuste acima de teto público (ANS) ou ausência de extrato pormenorizado de sinistralidade.

Quando o dobro é aplicável na prática

A análise do critério do engano justificável depende do tipo de reajuste impugnado. A jurisprudência consolidada permite identificar quatro cenários típicos.

Reajuste acima do teto da ANS em plano individual. O teto é público, divulgado anualmente pela ANS (RN 441/2018, fórmula 80% IVDA + 20% IPCA-Expurgado). Em maio/2024 o teto foi de 6,91%; em maio/2025 foi de 6,06%. A operadora que cobra acima age com plena ciência da ilegalidade — não há engano justificável possível. A devolução em dobro é a tendência absoluta da jurisprudência. Detalhamento em índice ANS de reajuste anual.

Reajuste por mudança de faixa etária acima do limite da RN 63/2003. O Tema 952/STJ exige três requisitos cumulativos (previsão contratual, normas da ANS, percentual razoável com base atuarial), e o Tema 1016 confirma que a “variação acumulada” deve ser apurada pela fórmula matemática. Quando o percentual ultrapassa seis vezes o valor da primeira faixa ou é desproporcional às faixas anteriores, a abusividade está configurada e a devolução em dobro segue. O STF, no Tema 381 (RE 630.852, out/2025), reforçou a vedação para quem completou 60 anos depois de 01/01/2004. Detalhamento em reajuste por faixa etária aos 60 anos.

Reajuste por sinistralidade em plano coletivo, sem extrato pormenorizado. O REsp 2.065.976/SP (Min. Nancy Andrighi) consolidou a exigência de extrato pormenorizado da sinistralidade do contrato — não basta apresentar planilhas genéricas ou índices agregados da carteira. A operadora que aplica reajuste por sinistralidade sem cumprir esse requisito age contra a boa-fé objetiva. A devolução em dobro é cabível.

Reajuste em coletivo com base atuarial razoável, declarado abusivo em perícia. Quando a operadora apresenta extrato razoável, mas a perícia técnica conclui que o percentual aplicado é desproporcional à sinistralidade real, alguns tribunais reconhecem engano justificável e mantêm apenas a restituição simples. É a hipótese excepcional na qual a tese da operadora pode prevalecer parcialmente.

Prazos: a prescrição trienal e a contagem mês a mês

O STJ fixou, em recurso repetitivo (Tema 610, REsp 1.360.969/RS, Corte Especial), que o prazo prescricional para a repetição de indébito em reajuste de plano de saúde é de três anos, com fundamento no art. 206, §3º, IV, do Código Civil. A tese substituiu definitivamente a controvérsia anterior entre prazo trienal (CC) e decenal (CDC).

A prescrição é contada de cada pagamento indevido individualmente, conforme a teoria das prestações de trato sucessivo. A mensalidade paga em abril de 2023 prescreveu em abril de 2026; a paga em maio de 2023 prescreve em maio de 2026; a paga em abril de 2026 prescreve em abril de 2029. A consequência prática é direta: cada mês de demora no ajuizamento custa, na média, uma mensalidade no valor total recuperável. Para um beneficiário com diferença mensal de R$ 200, isso significa perder R$ 200 a cada mês, ou R$ 400 com a duplicação pelo art. 42 do CDC.

A nulidade da cláusula abusiva, em sentido próprio, é imprescritível. O art. 169 do Código Civil estabelece que a nulidade absoluta não convalesce pelo decurso do tempo. O beneficiário pode pedir, a qualquer tempo, a declaração de abusividade da cláusula e a readequação do reajuste para o futuro. Apenas a restituição em dinheiro retroativa fica limitada aos três anos anteriores ao ajuizamento. Quem percebeu o reajuste há cinco anos e só agora vai ajuizar perde, em geral, dois anos do valor a recuperar — mas mantém a revisão para o futuro intacta.

Como se calcula o valor da restituição

A fórmula básica é simples. Para cada mensalidade do período de três anos, calcula-se a diferença entre o valor cobrado e o valor correto. A soma dessas diferenças é a base da restituição simples; o dobro dessa soma, a base da restituição em dobro.

Exemplo — plano individual com reajuste acima do teto

Reajuste anual de 12% com teto da ANS em 6,06%. Mensalidade pré-reajuste de R$ 1.400; cobrada de R$ 1.568,00; correta de R$ 1.484,84. Diferença mensal: R$ 83,16. Em 36 meses: R$ 2.993,76 (simples). Em dobro: R$ 5.987,52, mais Selic desde cada desembolso e juros de mora desde a citação. Em ações de 2026, todas as parcelas estão posteriores a 30/03/2021 — regime favorável do Tema 929.

Exemplo — plano coletivo com reajuste por sinistralidade

Reajuste de 35% sem extrato pormenorizado, substituído pelo índice ANS individual de 6,91%. Mensalidade pré-reajuste de R$ 1.800; cobrada de R$ 2.430; correta de R$ 1.924,38. Diferença mensal: R$ 505,62. Em 36 meses: R$ 18.202,32 (simples). Em dobro: R$ 36.404,64, com correção e juros.

Exemplo — reajuste por mudança de faixa etária

Mensalidade de R$ 2.000 sofreu reajuste de 100% ao completar 60 anos, pulando para R$ 4.000. Em readequação por cálculo atuarial, o juiz fixou o percentual razoável em 30% (mensalidade correta: R$ 2.600). Diferença mensal: R$ 1.400. Em 36 meses: R$ 50.400 (simples); em dobro, R$ 100.800. Ordem de grandeza típica em reajustes etários acima de 80%.

O que fazer agora — passo a passo

Cinco passos. Os três primeiros o próprio beneficiário consegue executar. Os dois últimos exigem advogado especializado em saúde suplementar.

- Peça o demonstrativo do reajuste por escrito. A operadora deve fornecer a memória de cálculo: percentual aplicado, base atuarial ou índice utilizado, comparação com o teto da ANS (planos individuais) ou com a sinistralidade do contrato (planos coletivos), e referência expressa à cláusula contratual. Frase de protocolo: “solicito o demonstrativo formal do reajuste, com fundamentação técnica, índice de referência e cláusula contratual de origem”. A ausência de demonstrativo já é, em si mesma, indício de abusividade — e dificulta a tese de engano justificável da operadora.

- Reúna os boletos do antes e do depois. O beneficiário precisa de pelo menos doze meses de boletos antes do reajuste questionado, mais os boletos seguintes com o percentual já incidindo. O delta entre os dois valores é a base do pedido de restituição. Se houver reajustes anuais sobrepostos no mesmo período (índice ANS + sinistralidade, por exemplo), separe a parcela que corresponde a cada um — a impugnação pode atingir um, dois ou todos os reajustes.

- Use a calculadora gratuita do escritório. A ferramenta aplica o teto da ANS, a fórmula matemática do Tema 1016/STJ, a regra dos seis vezes da RN 63/2003 e o teste da vedação do STF (Tema 381). Em poucos minutos é possível ter um diagnóstico inicial sobre se o percentual aplicado se enquadra como abusivo e qual o valor estimado da restituição em dobro com a modulação temporal do Tema 929.

- Procure advogado especializado em saúde suplementar. O caso entra com pedido de tutela de urgência (CPC, art. 300) para suspender a cobrança do percentual abusivo enquanto o processo tramita. Em São Paulo, com a jurisprudência do TJSP e a tese do Tema 929 bem invocadas, a liminar costuma sair em poucos dias. O pedido principal envolve a declaração de abusividade, a substituição pelo índice correto e a condenação à restituição em dobro do que foi pago a maior nos últimos três anos. Detalhamento em ação judicial contra reajuste abusivo.

- Não cancele o plano nem deixe de pagar. Pague o boleto integral enquanto a liminar não sai — qualquer atraso permite que a operadora rescinda o contrato por inadimplência. O que se pleiteia é a devolução do excesso e a recomposição da mensalidade futura, não o cancelamento. A tutela de urgência, deferida, suspende a cobrança do percentual abusivo e o beneficiário passa a pagar apenas o valor recomposto até a sentença.

Documentos essenciais para a ação

- Contrato do plano com a cláusula de reajuste — original ou cópia obtida na operadora.

- Boletos ou comprovantes de pagamento dos últimos 36 meses, no mínimo. Faturas digitalizadas servem.

- Comunicado da operadora sobre o reajuste, indicando percentual aplicado e data de incidência.

- Demonstrativo técnico apresentado pela operadora, se houver — sua ausência é elemento de prova favorável ao consumidor.

- Tabela de teto da ANS do período (planos individuais regulamentados) — disponível no site da agência.

- Documentos pessoais e comprovante de residência atualizado.

Fase de liquidação — onde os valores se concretizam

A sentença que reconhece a abusividade do reajuste raramente fixa, ela própria, o valor exato a restituir. O cálculo é remetido à fase de liquidação. Em planos individuais com reajuste acima do teto da ANS, a liquidação costuma ser simples: aplica-se a diferença entre percentual cobrado e teto, mês a mês, com correção pela Selic. Em planos coletivos com reajuste por sinistralidade, a liquidação pode envolver perícia atuarial para apurar o percentual razoável com base na sinistralidade real do contrato — fase mais demorada, mas tecnicamente robusta.

É na liquidação que se define exatamente quanto é simples e quanto é em dobro, à luz da modulação do Tema 929. Pagamentos anteriores a 30/03/2021 (raros em ações de 2026, em razão da prescrição) ficam sob o regime antigo da má-fé; pagamentos posteriores ficam sob o regime favorável da boa-fé objetiva. O cálculo final agrega tudo, com correção desde cada desembolso e juros de mora desde a citação.

Casos paradigmáticos

Três decisões recentes ilustram a aplicação da repetição de indébito no cenário pós-Tema 929.

Caso 1 — REsp 2.255.110/PA, Unimed Belém, reajuste de 92,92%. Beneficiário do plano individual teve a mensalidade reajustada em 92,92% ao ingressar na última faixa etária; as anteriores haviam aplicado 8,5% e 17%. A Min. Maria Isabel Gallotti, em 04/03/2026, reconheceu a abusividade (Súmula 83/STJ): percentual desproporcional e sem base atuarial idônea. Repetição em dobro, com aplicação do Tema 929 — todas as parcelas dentro da prescrição trienal estavam posteriores a 30/03/2021. Cálculo do valor remetido a cumprimento de sentença.

Caso 2 — REsp 2.106.879/SP, Unimed Uberaba, reajuste de 100%. Beneficiário com plano desde 1997 teve mensalidade dobrada ao completar 60 anos. A 4ª Turma do STJ, em 02/10/2025 (Rel. Min. Raul Araujo, unanimidade), reformou o TJSP: a cláusula é válida, mas o percentual é abusivo e deve ser readequado por cálculo atuarial. Restituição em dobro do excesso mantida. O caso consolida a separação entre validade da cláusula (preservada) e abusividade do percentual concreto (atacada).

Caso 3 — TJSP, ação de revisão de reajuste por sinistralidade. Em ação típica (processo 1006862-03.2024.8.26.0010), beneficiária de plano coletivo familiar contestou reajuste de 38% por sinistralidade. A operadora não apresentou extrato pormenorizado do contrato — apenas dados agregados da carteira. O juiz aplicou o REsp 2.065.976/SP e determinou substituição pelo índice ANS (6,91%) com restituição em dobro sob o Tema 929. Liminar deferida em 7 dias.

O fundamento comum é a aplicação articulada de três pilares: abusividade do percentual concreto (Tema 952/STJ), restituição em dobro pela boa-fé objetiva (Tema 929/STJ, com modulação a partir de 30/03/2021) e prescrição trienal por pagamento individual (Tema 610/STJ).

Base legal completa

Para o leitor que precisa do detalhamento jurídico — para apresentar à operadora, para o advogado escrever a peça, ou para entender por que a tese tem chance real.

CDC, art. 42, parágrafo único — restituição em dobro

“O consumidor cobrado em quantia indevida tem direito à repetição do indébito, por valor igual ao dobro do que pagou em excesso, acrescido de correção monetária e juros legais, salvo hipótese de engano justificável.” É o dispositivo central da tese. Reconhecida a abusividade do reajuste, o consumidor faz jus à devolução em dobro do excesso, salvo prova de engano justificável — hipótese excepcional na jurisprudência atual.

STJ Tema 929 — boa-fé objetiva como critério

O EAREsp 676.608/RS foi julgado pela Corte Especial em 21/10/2020, com acórdão publicado em 30/03/2021. A tese: “A restituição em dobro dos valores cobrados indevidamente, prevista no art. 42, parágrafo único, do CDC, é cabível quando demonstrada a contrariedade à boa-fé objetiva, independentemente de prova de engano justificável.” Substituiu o critério antigo (má-fé efetiva) por um critério objetivo, e tornou a devolução em dobro a regra na prática — especialmente em plano de saúde, em que a operadora age contra parâmetros públicos da ANS.

Modulação temporal do Tema 929 — 30/03/2021

A Corte Especial modulou expressamente os efeitos: a nova orientação aplica-se a partir da publicação do acórdão, em 30/03/2021. Pagamentos posteriores a essa data: critério da boa-fé objetiva — dobro como regra. Pagamentos anteriores: critério antigo da má-fé efetiva — dobro como exceção. Em ações de 2026, a prescrição trienal limita a base recuperável a pagamentos pós-2023 — todos cobertos pelo regime favorável. A modulação raramente prejudica casos atuais; a relevância prática é maior em ações antigas em curso desde antes da modulação.

STJ Tema 610 — prescrição trienal

O REsp 1.360.969/RS (Corte Especial, Rel. Min. Marco Buzzi, j. 10/08/2016) fixou prazo trienal para pretensões em contrato de plano de saúde. A jurisprudência subsequente estendeu o prazo a todas as pretensões de repetição de indébito (CC, art. 206, §3º, IV — pretensão de ressarcimento de enriquecimento sem causa). A contagem é feita a partir de cada pagamento individualmente (teoria das prestações de trato sucessivo).

CC, art. 169 — imprescritibilidade da nulidade

“O negócio jurídico nulo não é suscetível de confirmação, nem convalesce pelo decurso do tempo.” A ação para declarar a nulidade da cláusula abusiva é imprescritível. A revisão do reajuste para o futuro pode ser pedida a qualquer tempo. Apenas a restituição financeira retroativa fica limitada aos três anos do Tema 610.

STJ Tema 952 — três requisitos cumulativos

O REsp 1.568.244/RJ (2ª Seção, Rel. Min. Ricardo Villas Bôas Cueva, j. 14/12/2016) fixou que o reajuste por mudança de faixa etária é válido apenas se cumpridos cumulativamente: previsão contratual, normas da ANS e percentual razoável com base atuarial idônea. Reconhecida a abusividade, o item 9 da tese determina a readequação por cálculos atuariais em cumprimento de sentença — não a anulação da cláusula.

STJ Tema 1016 — fórmula matemática

O REsp 1.716.113/DF (2ª Seção, j. 11/03/2020) estendeu as teses do Tema 952 aos coletivos. Mais relevante para a aritmética da restituição: a “variação acumulada” do art. 3º, II, da RN 63/2003 deve ser apurada pela fórmula matemática (juros compostos), não pela soma aritmética. Esse pormenor frequentemente derruba reajustes que pareciam formalmente em conformidade com a RN 63.

REsp 2.065.976/SP — extrato pormenorizado

A Min. Nancy Andrighi (3ª Turma) consolidou a exigência de extrato pormenorizado da sinistralidade do contrato impugnado — não dados agregados da carteira. A ausência do extrato gera presunção de abusividade e, sob o Tema 929, restituição em dobro pelo critério da boa-fé objetiva.

RN 63/2003 da ANS — limites para reajuste etário

Dez faixas etárias (a última a partir de 59 anos) e duas regras-chave: a última faixa não pode superar seis vezes a primeira, e a variação acumulada entre a sétima e a décima não pode superar a variação entre a primeira e a sétima — apurada pela fórmula matemática do Tema 1016.

RN 441/2018 da ANS — teto anual

Metodologia do índice ANS para reajuste anual em planos individuais regulamentados: 80% IVDA + 20% IPCA-Expurgado. Teto 2024-2025: 6,91%. Teto 2025-2026: 6,06%. Cobrança acima do teto é abusiva e gera direito à devolução em dobro com aplicação do Tema 929.

CPC, art. 300 — tutela de urgência

Permite ao juiz suspender a cobrança do percentual abusivo enquanto o processo tramita. Em São Paulo, deferimento médio em 19 dias (CNJ-PNUD), com aproximadamente 70% de êxito.

Jurisprudência

Decisões e enunciados que sustentam a tese

Seis referências centrais. Em ordem de peso para o caso de repetição de indébito em plano de saúde em São Paulo.

01

STJ Tema 929 (EAREsp 676.608/RS) — boa-fé objetiva e modulação 30/03/2021

Corte Especial, j. 21/10/2020, acórdão publicado em 30/03/2021. Devolução em dobro depende apenas de contrariedade à boa-fé objetiva. Modulação temporal: regra nova só vale para pagamentos pós-30/03/2021.

02

CDC art. 42, parágrafo único — devolução em dobro

Cobrança indevida gera repetição em dobro do excesso, salvo engano justificável. Combinada com o Tema 929, é a base normativa central da repetição de indébito em plano de saúde.

03

STJ Tema 610 (REsp 1.360.969/RS) — prescrição trienal

Corte Especial, repetitivo. Prazo prescricional de três anos para repetição de indébito em plano de saúde, contado de cada pagamento individualmente. Recupera-se até três anos retroativos com Selic.

04

STJ Tema 952 (REsp 1.568.244/RJ) — três requisitos cumulativos

2ª Seção, repetitivo de 14/12/2016. Reajuste etário só é válido com previsão contratual + normas ANS + percentual razoável com base atuarial. Solução: readequação por cálculo atuarial.

05

STJ Tema 1016 (REsp 1.716.113/DF) — fórmula matemática + coletivos

2ª Seção, repetitivo de 11/03/2020. Estende as teses do Tema 952 aos planos coletivos. “Variação acumulada” da RN 63/2003 deve ser apurada pela fórmula matemática, não pela soma aritmética.

06

REsp 2.065.976/SP (Min. Nancy Andrighi) — extrato pormenorizado

3ª Turma. Reajuste por sinistralidade exige extrato pormenorizado do contrato impugnado, não apenas da carteira. Ausência gera presunção de abusividade e, sob o Tema 929, restituição em dobro.

Dúvidas frequentes