Plano de saúde · coparticipação

Coparticipação que vira barreira: quando a cobrança extra é abusiva e como contestar.

A coparticipação supera em seis ou dez vezes a mensalidade-base. O TJSP, em 2026, fixou três teses objetivas de julgamento e um critério numérico de abusividade: coparticipação mensal acima de 6× a mensalidade contratada é abusiva (Lei 9.656/98 + RN ANS 433/2018 + Resolução CONSU 8/1998 + CDC art. 51). A solução padrão limita a cobrança ao valor de uma mensalidade do plano, com restituição em dobro do excesso pago.

Por que a coparticipação se transformou no novo eixo de litígio

A coparticipação é, formalmente, um mecanismo de regulação financeira previsto no art. 16, VIII, da Lei 9.656/98. Permite que a operadora cobre, além da mensalidade, um valor adicional por procedimento utilizado. A lógica original é compartilhar custos e desestimular o uso desnecessário do plano. Quando o mecanismo é proporcional, atende à sua função econômica e jurídica.

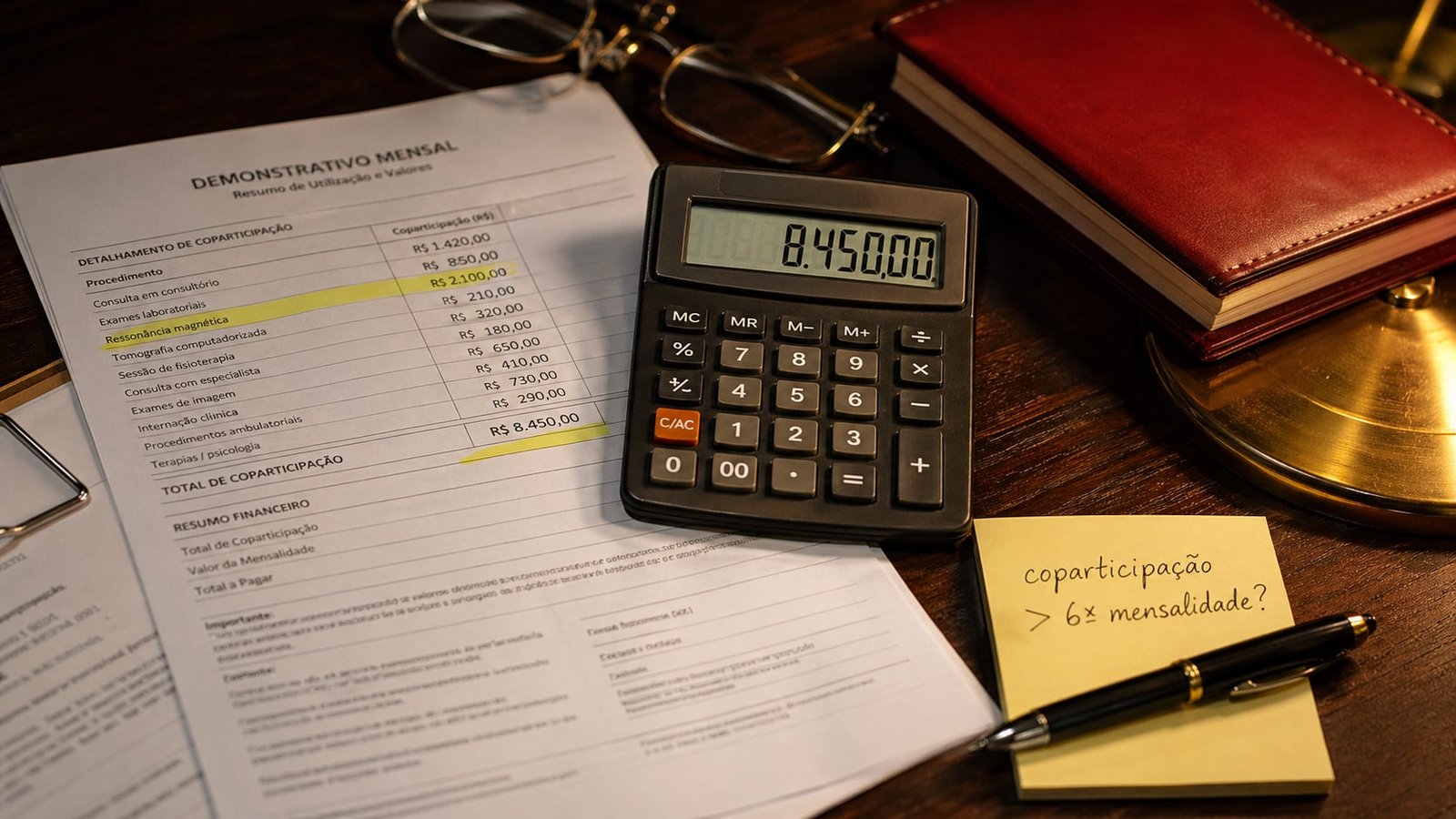

O problema é o desvio. Em planos comercializados nos últimos cinco anos — especialmente para tratamentos contínuos como terapia multidisciplinar para autismo (Método ABA), hemodiálise, fisioterapia oncológica e acompanhamento de doenças raras — a coparticipação por sessão chega a R$ 200, R$ 300 ou R$ 400. Multiplicada pela frequência semanal, gera contas de coparticipação que superam em três, seis ou dez vezes o valor da mensalidade-base. O plano passa a custar mais quando é mais necessário, exatamente o cenário que a CONSU 8/1998 e o art. 51 do CDC pretendem proibir.

O TJSP enfrentou o tema de frente em 2026. No Processo 1053696-15.2024.8.26.0576, julgado pelo Núcleo de Justiça 4.0 em 23/03/2026 (Rel. Des. Gustavo Santini Teodoro, unanimidade), a Corte fixou três teses objetivas e — crucialmente — um critério numérico: coparticipação mensal acima de seis vezes o valor da mensalidade contratada caracteriza cláusula abusiva, com nulidade pelo art. 51, IV e §1º, II, do CDC. Esse parâmetro objetivo é o ponto de virada do contencioso e oferece previsibilidade a beneficiários e operadoras.

A pesquisa jurisprudencial de abril de 2026 identificou 41 decisões do TJSP em apenas dois anos (2024-2026) sobre coparticipação abusiva. Nas que foram detalhadamente examinadas, em 100% dos casos em que a coparticipação mensal superou a mensalidade do plano, o tribunal reconheceu a abusividade. Não há mais controvérsia jurisprudencial sobre o núcleo do tema no estado de São Paulo.

Os quatro argumentos da operadora — e por que caem

Os contestadores costumam ouvir sempre as mesmas justificativas. Todas já foram refutadas pela jurisprudência consolidada do TJSP e dos princípios do direito do consumidor.

“A coparticipação tem previsão expressa no contrato”

Argumento incompleto. A primeira tese fixada pelo TJSP (Proc. 1053696-15.2024) reconhece que a coparticipação é lícita quando pactuada de forma clara e expressa. Essa é apenas a porta de entrada da análise. A segunda tese impõe um limite quantitativo independente da redação contratual: cobrança mensal acima de 6× a mensalidade caracteriza onerosidade excessiva. Cláusula que coloca o consumidor em desvantagem exagerada é nula pelo art. 51, IV, do CDC, ainda que escrita com clareza absoluta. Previsão é necessária, mas não suficiente.

“Cumprimos a Resolução CONSU 8/1998 — não cobramos mais que 50% do procedimento”

O limite percentual de 50% por procedimento não esgota a análise. A CONSU 8/1998, art. 2º, VII, veda qualquer mecanismo de coparticipação que funcione como “fator restritor severo ao acesso aos serviços”. A norma exige análise contextual: vinte sessões de R$ 300 (R$ 6.000/mês) podem estar formalmente abaixo de 50% por sessão e ainda assim configurar barreira de acesso. O TJSP, no Proc. 2130698-89.2025 (Des. Lucila Alcione Prata, nov/2025), aplicou justamente esse raciocínio para limitar coparticipação em tratamento de Síndrome de Down ao valor da mensalidade — independentemente do percentual por sessão.

“Limitar a coparticipação quebra o equilíbrio atuarial do contrato”

Argumento derrotado pela própria solução do tribunal. A terceira tese do TJSP não anula a cláusula de coparticipação: determina sua readequação, com a coparticipação mensal limitada ao valor de uma mensalidade. O mecanismo permanece, apenas com teto. O equilíbrio econômico do plano é preservado porque o beneficiário continua compartilhando custos — só não ao ponto de inviabilizar o acesso. O Proc. 1003459-47.2025.8.26.0024 (Des. Ricardo Hoffmann, fev/2026) e o Proc. 2266580-23.2025.8.26.0000 (Des. Emerson Sumariva Júnior, nov/2025) confirmam a proporcionalidade da medida.

“O beneficiário aceitou contratar plano com coparticipação porque pagou mensalidade menor”

Caiu por terra. A escolha por plano com coparticipação reduz a mensalidade fixa, mas não é renúncia ao direito de não ser submetido a cobrança abusiva. A jurisprudência pacífica aplica o CDC integralmente aos planos com coparticipação (Súmula 469/STJ). E a Lei Brasileira de Inclusão (Lei 13.146/2015), combinada com o art. 6º do CDC, oferece proteção reforçada quando o beneficiário é pessoa com deficiência e o tratamento é essencial — exatamente o cenário em que a coparticipação tende a explodir.

O que fazer agora

Cinco passos. Os três primeiros o próprio beneficiário consegue executar. Os dois últimos exigem advogado especializado em saúde suplementar.

- Peça o demonstrativo de coparticipação por escrito. A operadora deve fornecer o detalhamento de cada cobrança: data do procedimento, código TUSS, valor cobrado, percentual incidente sobre a tabela e referência expressa à cláusula contratual. Frase de protocolo: “solicito o demonstrativo formal das cobranças de coparticipação dos últimos 24 meses, com fundamentação contratual e percentuais aplicados”. Sem esse demonstrativo, a operadora dificilmente sustenta a regularidade — e a falta da memória de cálculo já é, em si mesma, indício de irregularidade.

- Reúna os boletos e calcule a relação coparticipação/mensalidade. Você precisa de pelo menos doze meses de boletos com a mensalidade base e o detalhamento das coparticipações cobradas no mesmo período. Some a coparticipação total mensal e divida pelo valor da mensalidade-base. Se o resultado for superior a 6, a tese do TJSP no Proc. 1053696-15.2024 se aplica diretamente. Entre 3 e 6 vezes, a análise é casuística — depende da essencialidade do tratamento e do perfil do beneficiário.

- Verifique se o tratamento é contínuo e essencial. O critério dos 6× é robusto, mas a proteção é ainda mais forte quando o tratamento é essencial para a saúde — terapia multidisciplinar para autismo (Método ABA), hemodiálise, fisioterapia pós-cirurgia, sessões de quimioterapia, acompanhamento de doenças crônicas. Em pacientes com diagnóstico de TEA, Síndrome de Down ou outras deficiências, a Lei 13.146/2015 (Lei Brasileira de Inclusão) oferece proteção reforçada e o tribunal tende a limitar a coparticipação ao valor de uma mensalidade.

- Procure advogado especializado em direito da saúde suplementar. O caso entra com pedido de tutela de urgência (CPC, art. 300) para suspender a cobrança da parcela abusiva da coparticipação enquanto o processo tramita. Em São Paulo, com as três teses do TJSP (Proc. 1053696-15.2024) e a CONSU 8/1998 bem invocadas, a liminar costuma sair em dias. O pedido principal é a limitação da coparticipação ao valor da mensalidade e a restituição em dobro do que foi pago a maior nos últimos três anos (Tema 610/STJ).

- Não cancele o plano nem deixe de pagar. Pague o boleto integral enquanto a liminar não sai — qualquer atraso permite que a operadora rescinda por inadimplência. O que se pleiteia é a limitação da coparticipação e a devolução do excesso, não o cancelamento. Mantenha também o registro fotográfico ou digital de todas as guias de coparticipação para servirem de prova no processo.

Casos paradigmáticos

Três decisões recentes do TJSP que pavimentam a tese para os contestadores.

Caso 1 — Proc. 1053696-15.2024.8.26.0576, mensalidade R$ 211,46 e coparticipação R$ 1.380/mês (6,5×). Beneficiário menor com diagnóstico de Transtorno do Espectro Autista (TEA) recebia tratamento multidisciplinar (Método ABA, terapia ocupacional, fonoaudiologia). A operadora cobrava coparticipação por sessão que totalizava R$ 1.380,00 por mês, sobre uma mensalidade-base de R$ 211,46 — relação de aproximadamente 6,5 vezes. O TJSP, em acórdão unânime de 23/03/2026 (Rel. Des. Gustavo Santini Teodoro), reconheceu a abusividade e fixou três teses objetivas. Resultado: limitação da coparticipação mensal ao valor de uma mensalidade do plano, com restituição dos valores pagos em excesso. Precedente paradigmático porque cristalizou o critério numérico de 6× a mensalidade como parâmetro objetivo de abusividade.

Caso 2 — Proc. 1003459-47.2025.8.26.0024, TEA e tratamento multidisciplinar. Outro paciente com TEA em terapia multidisciplinar contínua. A operadora cobrava coparticipação em valores superiores à mensalidade do plano. A sentença de primeira instância declarou abusiva a cobrança e condenou a ré a limitar a coparticipação mensal ao valor de uma mensalidade. O TJSP, em 23/02/2026 (Rel. Des. Ricardo Hoffmann, Núcleo de Justiça 4.0), manteve integralmente o entendimento. O caso confirma que a aplicação do critério é consistente entre câmaras e que o critério tem se mostrado estável também na fase recursal.

Caso 3 — Proc. 2130698-89.2025.8.26.0000, Síndrome de Down. Paciente com Síndrome de Down em tratamento multidisciplinar contínuo de alta frequência. A entidade gestora (Real Grandeza, fundação de previdência e assistência social) cobrava coparticipação por sessão que, somada, gerava onerosidade excessiva e inviabilizava o acesso. O TJSP, em 18/11/2025 (Rel. Des. Lucila Alcione Prata, 6ª Câmara de Direito Privado), aplicou os princípios da razoabilidade, proporcionalidade e boa-fé objetiva, citou expressamente a RN ANS 433/2018 como fundamento adicional e limitou a coparticipação ao valor da mensalidade. Importante porque amplia a aplicação do critério dos 6× para além do TEA — alcança qualquer tratamento contínuo de alta frequência.

Fundamento comum nos três: Lei 9.656/98 (art. 16, VIII) + Resolução CONSU 8/1998 (art. 2º, VII) + RN ANS 433/2018 + CDC (art. 51, IV e §1º, II) + Lei 13.146/2015 quando aplicável. A jurisprudência amadureceu para um padrão de proteção sólido em São Paulo.

As relações coparticipação/mensalidade que o TJSP tem declarado abusivas

Antes do detalhamento jurídico, a referência prática. A tabela abaixo reúne relações de coparticipação examinadas pelo TJSP em decisões publicadas entre 2024 e 2026.

- 6,5× — Proc. 1053696-15.2024.8.26.0576 (mar/2026): mensalidade R$ 211,46, coparticipação R$ 1.380/mês. Tratamento de TEA. Abusivo. Decisão paradigmática que fixou o critério.

- 4× a 6× — Proc. 1003459-47.2025.8.26.0024 (fev/2026): TEA, terapia multidisciplinar. Coparticipação superior à mensalidade declarada abusiva. Tribunal manteve sentença que limitou ao valor de uma mensalidade.

- 3× a 5× — Proc. 2130698-89.2025.8.26.0000 (nov/2025): Síndrome de Down, tratamento contínuo de alta frequência. Limitação proporcional à mensalidade.

- Acima de 6× — Proc. 2266580-23.2025.8.26.0000 (Des. Emerson Sumariva Júnior, nov/2025): TEA, Método ABA, tutela de urgência concedida com limitação por modalidade terapêutica.

Para servir de balizamento: nas decisões detalhadamente examinadas em que a coparticipação mensal superou em 6 vezes a mensalidade contratada, o TJSP reconheceu a abusividade em 100% dos casos. Quando a relação fica entre 3 e 6 vezes, a análise é casuística — o tribunal examina a essencialidade do tratamento, a frequência das sessões e o perfil do beneficiário (especialmente se pessoa com deficiência). Abaixo de 3 vezes, a tese do consumidor exige fundamentação adicional, geralmente baseada na essencialidade do tratamento e na ausência de demonstração da proporcionalidade pela operadora.

Base legal completa

Para o leitor que precisa do detalhamento jurídico — para apresentar à operadora, para o advogado escrever a peça, ou para entender por que a tese tem chance real.

TJSP Proc. 1053696-15.2024.8.26.0576 — três teses objetivas (mar/2026)

O Proc. 1053696-15.2024.8.26.0576, com julgamento pelo Núcleo de Justiça 4.0 do TJSP em 23/03/2026, sob a relatoria do Des. Gustavo Santini Teodoro, por unanimidade, fixou três teses de julgamento que se tornaram referência: (i) a coparticipação em plano de saúde é lícita quando pactuada de forma clara e expressa; (ii) a coparticipação mensal que supera em mais de seis vezes o valor da mensalidade é abusiva nos termos do art. 51, IV e §1º, II, do CDC; (iii) em tratamentos contínuos e essenciais para pessoa com deficiência, a coparticipação deve ser limitada ao valor da mensalidade mensal do plano. As três teses oferecem ao Judiciário um critério objetivo que tem sido aplicado de modo uniforme pelas câmaras de direito privado do tribunal.

Lei 9.656/98, art. 16, VIII — coparticipação como modalidade lícita

O art. 16, VIII, da Lei dos Planos de Saúde autoriza a previsão contratual de “mecanismo de regulação” — coparticipação ou franquia. A norma legitima o instrumento, mas não fixa percentual ou teto. A regulação infralegal (CONSU 8/1998 e RN ANS 433/2018) e o controle judicial pelo CDC suprem essa ausência. O dispositivo é o ponto de partida da defesa da operadora — e o ponto de chegada da contestação, porque a previsão é apenas um dos três requisitos do Tema 952/STJ aplicado por analogia.

Resolução CONSU 8/1998 — vedação de barreira de acesso

O art. 2º, VII, da Resolução do Conselho de Saúde Suplementar (CONSU) 8/1998 veda “o estabelecimento de coparticipação ou franquia que caracterize fator restritor severo ao acesso aos serviços”. Embora não fixe percentual exato, a norma orienta a análise judicial: a coparticipação é instrumento de regulação, não de exclusão. O TJSP tem aplicado o dispositivo em conjunto com o art. 51 do CDC para conformar a cobrança ao valor da mensalidade quando a soma das coparticipações cria barreira efetiva de acesso. A CONSU 8/1998 foi recepcionada pela ANS e permanece vigente até superveniência de norma específica.

RN ANS 433/2018 — regulamentação contemporânea

A Resolução Normativa 433/2018 da ANS regulamenta os mecanismos financeiros de regulação no setor de saúde suplementar. Reforça a vedação à coparticipação que inviabilize a utilização do plano e, em conjunto com a CONSU 8/1998, oferece base normativa atualizada para a contestação. A RN também estabelece que a coparticipação deve ser compatível com o custeio integral do tratamento — princípio invocado pelo TJSP no Proc. 2130698-89.2025 para limitar a cobrança em tratamento de Síndrome de Down.

CDC, art. 51, IV e §1º, II — cláusula abusiva

“São nulas de pleno direito (…) as cláusulas contratuais (…) que (…) estabeleçam obrigações consideradas iíquas, abusivas, que coloquem o consumidor em desvantagem exagerada, ou sejam incompatíveis com a boa-fé ou a equidade.” O §1º, II, considera-se exagerada a vantagem que “restrinja direitos ou obrigações fundamentais inerentes à natureza do contrato, de tal modo a ameçar seu objeto ou o equilíbrio contratual“. O TJSP aplicou exatamente esses dispositivos no Proc. 1053696-15.2024 para concluir que coparticipação acima de 6× a mensalidade ameaça o objeto do contrato — o acesso à saúde.

Lei Brasileira de Inclusão (Lei 13.146/2015) — proteção reforçada

Para beneficiários com TEA, Síndrome de Down ou outras deficiências, a Lei 13.146/2015 oferece proteção reforçada. O art. 18 garante o atendimento integral à saúde da pessoa com deficiência, em todos os níveis de complexidade. O art. 25 reconhece o direito à habilitação e reabilitação. Combinada com o art. 6º do CDC, a LBI sustenta a tese de que tratamentos essenciais para pessoa com deficiência não podem ter sua viabilidade econômica comprometida pela coparticipação. O TJSP tem invocado expressamente a LBI nos casos paradigmáticos de TEA.

CDC, art. 42, parágrafo único — restituição em dobro

“O consumidor cobrado em quantia indevida tem direito à repetição do indébito, por valor igual ao dobro do que pagou em excesso, acrescido de correção monetária e juros legais, salvo hipótese de engano justificável.” Reconhecida a abusividade da coparticipação, o consumidor faz jus à devolução em dobro de tudo que pagou a maior, salvo prova de “engano justificável” pela operadora — tese cada vez mais difícil de sustentar quando há jurisprudência consolidada contra a prática.

Tema 610 do STJ — prescrição trienal

O prazo para repetição do indébito em cobrança de plano de saúde é trienal (art. 206, §3º, IV, do Código Civil). Significa que o consumidor pode recuperar tudo o que pagou a maior nos três anos anteriores ao ajuizamento da ação — quem percebeu a abusividade e demorou a contestar perdeu, em geral, apenas as parcelas mais antigas. A contestação atual ainda alcança parcelas pretéritas significativas, especialmente em tratamentos de longa duração.

Reajuste indireto via coparticipação

Prática comum: a operadora mantém a mensalidade-base congelada (ou próxima ao índice ANS) e aumenta sistematicamente os valores de coparticipação cobrados por procedimento. Trata-se de reajuste disfarçado que escapa do controle da ANS sobre o reajuste anual. O TJSP tem entendido que a prática configura abusividade autônoma, com restituição em dobro das parcelas a maior. Detalhamento em índice ANS de reajuste.

Falso coletivo — mesma proteção

Quando o contrato é nominalmente coletivo empresarial mas tem poucas vidas e composição familiar, o TJSP aplica o princípio da primazia da realidade: trata-se como individual, e os limites da CONSU 8/1998, da RN 433/2018 e das três teses do TJSP no Proc. 1053696-15.2024 incidem com igual força. A coparticipação deixa de ser “livre pactuação entre empresa e operadora” e passa a sofrer o controle do CDC. Detalhamento em contestação de falso coletivo.

Restituição, astreintes e dano moral

Restituição em dobro. CDC, art. 42, parágrafo único. Devolução do dobro do que foi pago a maior nos últimos três anos (Tema 610/STJ), com correção pela Selic. Em tratamentos contínuos de alta frequência, os valores costumam ser substanciais.

Astreintes. CPC, art. 537. Em ações para suspender a cobrança abusiva da coparticipação, o TJSP costuma fixar entre R$ 500 e R$ 3.000 por dia de descumprimento.

Dano moral. A tendência atual exige demonstração concreta de abalo — mera abusividade no plano patrimonial geralmente não gera dano moral indenizável. Quando o beneficiário teve negado o acesso ao tratamento, foi inscrito em cadastro de inadimplentes ou suportou cobranças vexatórias, a indenização persiste, com valores típicos no TJSP entre R$ 5.000 e R$ 15.000.

Jurisprudência

Decisões e enunciados que sustentam a tese

Seis referências centrais. Em ordem de peso para o caso de coparticipação abusiva em São Paulo.

01

TJSP Proc. 1053696-15.2024 (mar/2026) — três teses objetivas

Núcleo de Justiça 4.0, Rel. Des. Gustavo Santini Teodoro, j. 23/03/2026, unanimidade. Coparticipação acima de 6× a mensalidade-base é abusiva (CDC, art. 51, IV e §1º, II). Em tratamento contínuo de pessoa com deficiência, limita-se ao valor de uma mensalidade.

02

CONSU 8/1998 art. 2º, VII — vedação de barreira

Resolução do Conselho de Saúde Suplementar. Veda coparticipação que caracterize fator restritor severo ao acesso aos serviços. Norma vigente, recepcionada pela ANS. Base infralegal central da contestação.

03

RN ANS 433/2018 — regulamentação contemporânea

Regulamenta os mecanismos financeiros de regulação. Reforça a vedação à coparticipação que inviabilize a utilização do plano e exige compatibilidade com o custeio integral do tratamento.

04

CDC art. 51, IV e §1º, II — cláusula abusiva

Nulidade da cláusula que coloca o consumidor em desvantagem exagerada ou ameaça o objeto do contrato. Súmula 469/STJ confirma a aplicação integral do CDC aos planos de saúde, inclusive os com coparticipação.

05

CDC art. 42 + STJ Tema 610 — restituição em dobro, prescrição trienal

CDC art. 42, parágrafo único: cobrança indevida gera repetição em dobro do excesso. STJ Tema 610: prescrição trienal (art. 206, §3º, IV, CC). Recupera-se até três anos retroativos com Selic.

06

LBI (Lei 13.146/2015) — proteção reforçada

Lei Brasileira de Inclusão. Garante o atendimento integral à saúde da pessoa com deficiência (art. 18) e o direito à habilitação e reabilitação (art. 25). Sustenta a limitação da coparticipação em tratamentos essenciais para TEA, Síndrome de Down e outras deficiências.

Dúvidas frequentes